Применение сценарного метода при прогнозировании ситуации на рынке жилья г. Перми

Автор: Молчанова М.Ю., Печенкина А.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Региональная и муниципальная экономика

Статья в выпуске: 1 (24), 2015 года.

Бесплатный доступ

За прошедшие несколько лет российский рынок недвижимости стал более развитым, сформированным и сбалансированным. Это позволяет не только изучать его, но и предсказывать. В получении адекватной информации о будущем развитии рынка недвижимости заинтересованы все его участники от простых потребителей до профессионалов. По оценкам специалистов насчитывается свыше ста методов прогнозирования, в связи с чем возникает проблема выбора методов, которые давали бы наиболее адекватные прогнозы. В условиях высокой неопределенности актуальным остается сценарный метод. Авторы данной статьи показывают применение данного метода на примере прогнозирования динамик средних цен, объемов ввода и объемов реализации на рынке жилья Перми на период 2014-2017 гг. Представлены четыре сценария: три варианта развития ситуации на рынке жилья г. Перми в соответствии с тремя макроэкономическими сценариями (оптимистический, умеренный и пессимистический), а также один дополнительный сценарий (кризисный) в связи с ухудшением ситуации в экономике страны. Из-за повышения политических рисков в конце 2014 г. наиболее вероятным признан пессимистический сценарий, который предполагает, что средние цены предложения на недвижимость в Перми незначительно снизятся в течение ближайших 1 -1,5 лет и затем продолжат колебаться в нижнем ценовом диапазоне, объемы ввода жилья будут прирастать крайне медленно. Прогноз требует корректировки не менее одного раза в год. В завершение статьи авторы выделяют преимущества и недостатки используемой модели и направления ее дальнейшего развития.

Рынок недвижимости, рынок жилья, методы прогнозирования, сценарии экономического развития, макроэкономические показатели, показатели рынка недвижимости, средняя цена, объем ввода жилья в эксплуатацию, объем реализации недвижимости, вероятность реализации сценариев

Короткий адрес: https://sciup.org/147201458

IDR: 147201458 | УДК: [332.28+347.214.2]:338.27(470.53)

Application of the scenario method for forecasting perm housing market

Over the last years Russian real estate market has become more developed, shaped and balanced. Thus, it is possible not only to explore it, but also to make a forecast. All real estate market participants from simple consumers to professionals are interested in obtaining adequate information about future development of the market. According to experts, there are over a hundred methods of forecasting. In this connection, there emerges a problem of choice of methods which could be the most adequate. A scenario method is supposed to be the most useful in the situation of high uncertainty. Therefore, we show the application of the method and forecast the average prices, volume of housing construction in operation and realization volume at Perm housing market for the years 2014 - 2017. Four scenarios are presented: three alternatives of Perm housing market development according to three macroeconomic scenarios (optimistic, moderate and pessimistic), and one more scenario (crisis), inserted because of the decline in national economy. Due to the fact of political risk increase at the end of 2014, the pessimistic scenario tends to become the most probable. This scenario assumes that average real estate prices in Perm will slightly fall within the next 1 - 1,5 years and then will continue to fluctuate in lower price range, while the volume of housing construction in operation will grow very slowly. It is necessary to adjust the forecast at least once a year. At the end of the article we assess the advantages and disadvantages of the used method and the direction of its further development.

Текст научной статьи Применение сценарного метода при прогнозировании ситуации на рынке жилья г. Перми

Актуальность темы . Глубокий экономический кризис 2008–2009 гг. показал, что рынок недвижимости, как все остальные рынки, подвержен циклическим колебаниям. Это позволит применить положения теории циклов к российскому рынку недвижимости. Однако проблема состоит в недостатке ретроспективной информации о рынке. Кроме того, нет ни одного цикла, который бы повторял другой по длительности, темпам изменения основных параметров, амплитуде колебаний экономической активности. Тем не менее за прошедшие годы рынок недвижимости стал более развитым, сформированным и сбалансированным. Это позволяет не только изучать его, но даже предсказывать.

Прогнозирование является наиболее сложным этапом исследования рынка недвижимости. При этом прогнозная информация максимально востребована, поскольку позволяет участникам рынка принимать более эффективные управленческие решения в своей деятельности. В получении достоверной информации о будущем состоянии рынка заинтересованы потребители рынка недвижимости, органы власти и в наибольшей степени профессиональные участники рынка [1].

При сохраняющемся высоком уровне макроэкономической неопределенности возникает необходимость разрабатывать несколько сценариев прогноза будущего развития рынка недвижимости. Сценарный метод хорошо известен в современной науке и предполагает поэтапное прогнозирование: на первом этапе определяются два – три возможных сценария развития и их результаты (исходы), на втором этапе один – три сценария для каждого исхода и т.д. Для каждого сценария даются экспертные оценки вероятности его реализации, близкие сценарии объединяются, маловероятные варианты отбрасываются. Далее для каждого сценария развития экономической ситуации определяются тенденции изменения параметров рынка недвижимости. Затем рассчитываются средневзвешенные параметры с учетом

вероятности каждого сценария и наиболее вероятный прогноз. По мере накопления статистических данных необходимо проводить сопоставление их с прогнозом, выявление причин расхождения и при необходимости – корректировку прогноза на последующий период [11].

В данной статье авторы ставят свой целью показать, каким образом сценарный метод применяется при прогнозировании показателей конкретного рынка недвижимости. Следует отметить, что в исследовательской деятельности авторы руководствуются как существующими моделями и методами современной теории прогнозирования, адаптированными к рынку недвижимости, так и собственными разработками по теме. Прогноз, сформированный на основании той или иной модели, остается неполным, если он не представлен в нескольких сценариях.

Объектом изучения в данной статье является рынок жилья г. Перми, горизонт прогнозирования – 2014–2017 гг.

В ходе регулярно проводимого фундаментального анализа доказано, что состояние рынка недвижимости значительно зависит от макроэкономической ситуации. При этом, в силу своей инертности, рынок недвижимости запаздывает на несколько месяцев по отношению к циклам деловой активности. Соответственно прогноз ситуации на рынке жилья не может быть изолирован от прогноза экономики страны.

Существуют различные прогнозы развития экономики России [3, 4, 9, 14, 16], однако выбор одного из них остается достаточно субъективным. В данной работе будем опираться на официальные сценарии прогноза, сформированные Министерством экономического развития РФ [6, 8, 10, 15].

Сценарии экономического развития Минэкономразвития РФ

Следует отметить, что из года в год Минэкономразвития РФ пересматривает сценарии макроэкономического развития РФ, при этом количество сценариев варьируется от трех до четырех. В первой половине 2014 г. при прогнозировании ситуации на 2014–2017 гг. выделено три сценария – вариант 1 (базовый), вариант 2 (умеренно-оптимистичный) и вариант А [8, 10, 15].

При всей неопределенности геополитической обстановки рассмотренные сценарии основаны на предпосылке ее относительной стабилизации и отсутствии масштабных санкций со стороны ЕС и США. При этом в 2014 г. сохраняются риски дальнейшего углубления конфликта с Украиной, что определяет ухудшение условий заимствования на внешних рынках и ограничение взаимной торговли с Украиной.

Вариант 1 (базовый) предполагает сохранение инерционных трендов, сложившихся в последний период, консервативную инвестиционную политику частных компаний, ограниченные расходы на развитие компаний инфраструктурного сектора, при стагнации государственного спроса.

В 2014 г. усиление ограничений привлечения капитала и рост премий за риск, связанные с ростом геополитической напряженности, не могут быть компенсированы фискальными или монетарными стимулами. Динамика экономических показателей сохраняет негативные тенденции начала года, а прирост ВВП в целом снижается до 0,5%. В 2015–2017 гг. на фоне сокращения оттока капитала и по мере снижения геополитического напряжения и восстановления интереса бизнеса к инвестированию в расширение производства годовые темпы прироста экономики могут повыситься до 2,0–3,3%.

Вариант 2 (умеренно-оптимистичный) предполагает более активную политику, направленную на снижение негативных последствий, связанных с ростом геополитической напряженности, и создание условий для более устойчивого долгосрочного роста. Сценарий характеризует развитие экономики в условиях повышения доверия частного бизнеса, применения дополнительных мер стимулирующего характера, связанных с расходами бюджета. Вариантом предусматривается расширение возможностей кредитного финансирования инвестиций частного капитала, в том числе за счет докапитализации банковской системы. Предполагается, что со второй половины 2014 г. рост ВВП начинает ускоряться и в целом за год составит 1,1%. В 2015– 2017 гг. экономический рост ускоряется до 3,2– 4,2%.

Вариант А – дополнительный вариант ухудшения ситуации в мировой экономике, который приводит к более сильному снижению цен на нефть. В этом варианте ожидается падение цены на нефть до 99 долл. США за баррель в среднем за 2014 г., 91 долл. США за баррель – в 2015 г., в 2016–2017 гг. предполагается стабилизация цены на уровне 90 долл. США за баррель. Учитывая сильную зависимость российской экономики от мировой конъюнктуры, этот сценарий в наибольшей степени обостряет риски устойчивости банковской системы, платежного баланса и общего уровня уверенности экономических агентов. Снижение по данному варианту цен на нефть в 2015–2017 гг. станет причиной резкого ослабления обменного курса рубля, приведет к ускорению инфляции и замедлению внутреннего спроса. В 2014 г. ВВП может сократиться на 0,2%. В 2016– 2017 гг. будет происходить постепенное восстановление роста темпами 1,6–2,7%. Дефицит федерального бюджета из-за падения доходов может составить 1 % ВВП [15].

В табл. 1 представлены основные макроэкономические показатели в соответствии с описанными выше сценариями развития.

Таблица 1

Основные показатели прогноза социально-экономического развития Российской Федерации на 2013–2017 гг.

|

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Цены на нефть Urals (мировые), долл./бар |

р. |

||||

|

1,2 |

107,9 |

104 |

100 |

100 |

100 |

|

А |

99 |

91 |

90 |

90 |

|

|

Валовой внутренний продукт, темп роста % |

|||||

|

1 |

100,5 |

102,0 |

102,5 |

103,3 |

|

|

2 |

101,3 |

101,1 |

103,2 |

103,8 |

104,2 |

|

А |

99,8 |

100,6 |

101,6 |

102,7 |

|

|

Инвестиции в основной капитал, % |

|||||

|

1 |

97,6 |

102,4 |

101,6 |

104,7 |

|

|

2 |

99,8 |

99,9 |

106,1 |

107,3 |

108,1 |

|

А |

96,5 |

99,1 |

100,9 |

105,5 |

|

|

Оборот розничной торговли, % |

|||||

|

1 |

101,9 |

102,1 |

103,0 |

103,6 |

|

|

2 |

103,9 |

102,4 |

103,3 |

104,1 |

104,2 |

|

А |

100,8 |

100,3 |

102,2 |

104,2 |

|

|

Экспорт – всего, млрд. долл. США |

|||||

|

1 |

518 |

501 |

507 |

516 |

|

|

2 |

523 |

518 |

508 |

521 |

537 |

|

А |

496 |

459 |

459 |

468 |

|

|

Импорт – всего, млрд. долл |

. США |

||||

|

1 |

332 |

338 |

345 |

359 |

|

|

2 |

343 |

336 |

351 |

367 |

388 |

|

А |

315 |

304 |

304 |

318 |

|

Развитие рынка недвижимости во многом определяется развитием экономики в целом, поэтому его прогноз следует выстраивать с опорой на представленные варианты развития экономики страны [12, 13].

Отметим, что мониторинг макроэкономических показателей по состоянию на осень 2014 г. показывает, что ситуация развивается более негативно, чем это отражено в сценариях Минэкономразвития. Однако пока нет оснований полагать, что наблюдаемое снижение повторит кризис 2008 г. Цены на нефть прекратили рост в 2011 г., и уже 4 года находятся на понижательном тренде.

Особенностью рынка недвижимости является то, что он относится к реальному сектору экономики и колебания показателей здесь не такие значительные. За период кризиса 2008–2009 гг. цены на рынке жилья Перми снизились в среднем на 30–35% в то время, как индекс РТС упал почти на 80%.

Далее представим три варианта развития ситуации на рынке жилья г. Перми в соответствии с тремя макроэкономическими сценариями (оптимистический, умеренный и пессимистический), а также один дополнительный сценарий (кризисный) в связи с ухудшением ситуации в экономике страны.

-

1. Оптимистический сценарий реализуется при самых благоприятных условиях – если большинство макро- и мезоэкономических показателей будет восстанавливаться и расти быстрее, чем ожидается по базовому варианту прогноза экономики. Реализация данного сценария

-

2. Умеренный сценарий построен на основе действующих прогнозов основных факторов экономики страны и рынка недвижимости и отражает умеренные темпы роста деловой активности на рынке. Согласно этому сценарию ожидается плавный рост цен в течение всего прогнозного периода, а также достаточно высокие объемы строительства жилья. Сценарий соответствует варианту А.

-

3. Пессимистический основан на том предположении, что внешние условия будут складываться не так благоприятно, как ожидалось ранее (в 2013 г.). Соответственно, это скажется на более низких темпах роста деловой активности на рынке недвижимости. Спрос будет находиться на низком уровне и даже небольшие внешние «шоки рынка» смогут повлиять на его снижение. Цены на недвижимость могут снизиться в течение ближайших 1–1,5 лет и затем продолжать колебаться в нижнем ценовой диапазоне, объемы ввода жилья будут прирастать крайне медленно.

-

4. Кризисный сценарий введен в связи с тем, что ситуация может развиваться более негативно, чем предполагалось ранее. Он реализуется, если кризис в экономике страны затянется, а антикризисные меры не дадут

предполагает более высокую активность рынка и соответственно – темпы роста цен на недвижимость. Поэтому оптимистичен он в большей степени для девелоперов. Что касается объемов строительства, то при благоприятных условиях они будут нарастать, но не очень сильно. Этот сценарий соответствует целевому варианту прогноза Минэкономразвития.

видимого эффекта. Негативным последствием для рынка недвижимости станет более значительное, чем в пессимистичном варианте, снижение средней цены, затяжная посткризисная стабилизация, как следствие снижение сначала темпов, а затем и объемов строительства.

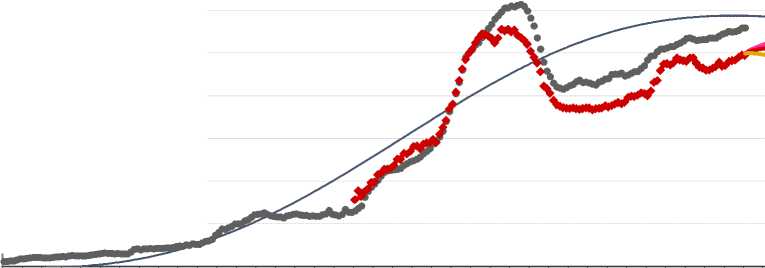

Ниже представлены варианты ценовых динамик на вторичном и первичном рынках жилья г. Перми, построенные на основе результатов технического и фундаментального анализа на период 2014–2017 гг. в зависимости от реализуемого сценария (см. табл. 2–3 и рис. 1–2).

^^^^^v прогноз (пессим.) ^^^^^^^v прогноз (криз.) • вторичный рынок

Рис. 1. Прогноз средних цен предложения на вторичном рынке жилья Перми

Таблица 2

Прогноз средней цены предложения на вторичном рынке жилья г. Перми на 2014–2017 гг., тыс. руб. / кв.м

оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.оФ.

^^^^^^^^^^H прогноз (оптимистич.) ^^^^^^^^^H прогноз (умеренный) ^^^^^^^^^^M прогноз (пессимистич.) ^^^^^^^^^^» Долгоср. тренд

-

• вторичный рынок ♦ первичный рынок ^^^^^^^^^^M прогноз (кризисный)

Рис. 2. Прогноз средних цен предложения на первичном рынке жилья Перми

Источник: база данных ООО «Аналитический центр "КД-консалтинг"» и расчеты авторов

Таблица 3

Прогноз средней цены предложения на первичном рынке жилья г. Перми на 2014–2017 гг., тыс. руб. / кв.м

|

Год |

Средняя цена предложения |

Темп роста цены |

||||||

|

Кризисн. |

Пессим. |

Умерен. |

Оптим. |

Кризисн. |

Пессим. |

Умерен. |

Оптим. |

|

|

2013 (факт) |

47070 |

47070 |

47070 |

47070 |

-2,02% |

-2,02% |

-2,02% |

-2,02% |

|

2014 |

49 600 |

49600 |

51100 |

52100 |

5,37% |

5,37% |

8,56% |

10,69% |

|

2015 |

45 900 |

47700 |

50000 |

55100 |

-7,46% |

-3,83% |

-2,15% |

5,76% |

|

2016 |

43 900 |

48800 |

52100 |

56600 |

-4,36% |

2,31% |

4,20% |

2,72% |

|

2017 |

44 800 |

51800 |

58400 |

63700 |

2,05% |

6,15% |

12,09% |

12,54% |

Динамика и прогноз средней цены предложения на первичном рынке жилья Перми

ЮЮСОСОККГООООООО^^ММСОСО^^ЮЮООГ-КГОГООООО^^ММСОСО^^ЮЮОЮГ-К 0)0)0)0)0)0)0)0)0)0)00000000000000000000^^^^^^^^^^^^^^^^

Из табл. 2 и 3 видно, что наиболее сильный рост цен на жилье в Перми в горизонте прогнозирования предполагается по оптимистическому сценарию, согласно которому за 4 года цены вырастут на 27–35%. По пессимистическому сценарию цены будут колебаться примерно на одном уровне и за весь период вырастут только на 5–10%. В случае реализации кризисного сценария цены опустятся ниже текущего уровня.

Что касается объемов ввода жилья, то в Пермском крае данный показатель остается достаточно низким для крупного промышленного региона. По данным Федеральной службы государственной статистики по итогам 2012 г. в Пермском крае ввели 822,6 тыс. кв. м жилья – это 24-е место по России. Однако если рассмотреть данный показатель в расчете на 1 жителя, то Пермский край занял лишь 56-е место из 83 регионов (введено 0,31 кв. м на 1 человека) [2]. В связи с этим обеспеченность населения Пермского края жильем находится ниже среднероссийского уровня.

Одна из главных проблем достаточно скромных объемов ввода многоквартирного жилья в г. Перми и в Пермском крае – ограниченность строительных площадок (речь идет о действительно интересных площадках для девелоперов с точки зрения местоположения и коммуникаций). Поэтому необходимость особого внимания к вопросу управления перспективными площадками под строительство не вызывает сомнений. Важно сбалансированное сочетание как крупных площадок под комплексное освоение, так и объектов «точечной» застройки.

В качестве еще одной проблемы можно обозначить слаборазвитость регионального рынка недвижимости как такового. По объемам ввода жилья доля Перми в общекраевом вводе в 2012 г. составила 56%. Если исключить жилье, строящееся физическими лицами в Пермском крае, то доля Перми станет доминирующей (78%). Многоквартирные жилые дома в Пермском крае строятся в единичных муниципальных образованиях, объем розничных продаж в этих объектах – гораздо ниже, чем в краевом центре.

Проблемы стройкомплекса Прикамья в среднесрочной и долгосрочной перспективах необходимо решать не силами одной компании, а с помощью выстраивания взаимоотношений всех участников: власти, строителей, финансовых организаций и др. (развивать механизм частногосударственного партнерства).

В Пермском крае в апреле 2013 г. принята долгосрочная целевая программа «Развитие жилищного строительства в Пермском крае в 2013– 2015 гг.». Основной целевой ориентир программы заключается в достижении в 2015 г. объема ввода жилья в крае в размере 1,3 млн. квадратных метров. Кроме того, в декабре 2012 г. в Пермском крае была принята Программа социальноэкономического развития Пермского края на 2012– 2016 гг. В качестве одного из ожидаемых конечных результатов её реализации установлено увеличение объемов вводимого в крае жилья до уровня не менее 1,5 млн. квадратных метров жилья в год к концу 2016 г.

На сегодня объем многоквартирного жилья, не завершенного строительством, на территории г. Перми колеблется в районе отметки в 1100–1300 тыс. кв. м (из них проблемные объекты – 150–250 тыс. кв. м). Рассмотрев программы строительства застройщиков г. Перми, количество и размеры имеющихся у них площадок, можно сделать вывод, что максимально достижимый объем строительства многоквартирного жилья в Перми в 2014–2015 гг. составляет около 500–560 тыс. кв. м в год. Этого объема недостаточно, чтобы заметно повысить обеспеченность населения города жильем и выполнить планы, намеченные Правительством края.

Исходя из статистики объемов ввода жилья в Перми за предыдущие годы, разрешений на строительство многоквартирных жилых домов, полученных застройщиками Перми, перспективных для строительства площадок, а также высказанных выше предположений, можно спрогнозировать объем ввода жилья на 2014–2017 гг. по сценариям (см. табл. 4).

Таблица 4

Прогноз объемов ввода жилья в г. Перми и Пермском крае на период 2014–2017 гг., тыс. кв. м

|

Год |

Оптимистич. |

Умеренный |

Пессимистич. |

Кризисный |

||||

|

Пермь |

Перм. край* |

Пермь |

Перм. край* |

Пермь |

Перм. край* |

Пермь |

Перм. край* |

|

|

2013 (факт) |

516 |

1004 |

516 |

1004 |

516 |

1004 |

516 |

1004 |

|

2014 |

550 |

1020 |

510 |

950 |

480 |

890 |

380 |

690,9 |

|

2015 |

560 |

1100 |

500 |

940 |

460 |

850 |

360 |

720,0 |

|

2016 |

530 |

1000 |

460 |

860 |

440 |

820 |

380 |

760,0 |

|

2017 |

590 |

1150 |

490 |

930 |

450 |

830 |

400 |

727,3 |

* Прогноз объемов ввода жилья по Пермскому краю рассчитан исходя из сложившейся доли объема ввода в Перми по отношению к объему ввода в Пермском крае (54% за последние 10 лет). Источник – Пермьстат, расчеты авторов.

Из табл. 4 видно, что согласно средним сценариям в Перми в ближайшие 2 года будет введено 450–510 тыс. кв. м жилья. Это при условии, что все заявленные объекты будут реализованы в срок. Кроме того, в прогнозе учтено, что в Перми в среднем порядка 40–100 тыс. кв. м жилья строится индивидуальными застройщиками.

Для оптимистического сценария использовались показатели, обозначенные Правительством Пермского края. Однако, как уже было отмечено, достижение их в полной мере маловероятно. Умеренный сценарий предполагает благоприятные условия для развития строительной отрасли Прикамья, но не слишком бурными темпами.

В пессимистическом сценарии предусмотрены низкие объемы ввода. Он предполагает «болезненное» развитие рынка недвижимости, без преодоления проблем, сложившихся в стройкомплексе. Кроме того, наступление «нового» кризиса может усугубить ситуацию. Спрос на рынке, а следовательно, и темпы строительства вновь сократятся, застройщики в условиях низкого спроса вынуждены будут снизить цены либо удерживать их на одном уровне.

Прогноз объема реализации жилья – крайне сложная задача, ввиду труднодоступности информации о сделках на рынке недвижимости. По вторичному рынку эту информацию консолидирует

Управление Федеральной государственной службы регистрации, кадастра и картографии (УФГСРКК) по Пермскому краю. Определить количество сделок на первичном рынке практически невозможно, поскольку информация застройщиков о количестве проданных квартир недоступна. Оценка этого показателя производится косвенными методами. При оценке объема реализованных квартир в новостройках можно ориентироваться на долю первичного рынка в общем объеме предложения на рынке жилья Перми и объем сделок на вторичном рынке.

Объем сделок на первичном рынке жилья г. Перми является расчетным показателем и определяется исходя из пропорции по формуле x = (V * d) / (1 – d), (9)

где x – объем сделок на первичном рынке (млн. руб.); V – объем сделок на вторичном рынке (млн. руб.); d – доля первичного рынка (%).

Объем сделок на первичном рынке жилья г.Перми в натуральном выражении (в кв. м) определяется путем деления данного показателя в денежном выражении на среднегодовую цену предложения 1 кв. м жилья в новостройках. Предполагается, что средняя цена сделки на первичном рынке приблизительно равна цене предложения, поскольку юридические лица гораздо в меньшей степени торгуются на вторичном рынке, чем физические лица.

Таблица 5

Оценка поглощаемых площадей на первичном рынке жилья г. Перми

|

Период |

Объем сделок на вторичном рынке, млн. руб.* |

Доля первичного рынка** |

Объем сделок на первичном рынке, млн. руб. |

Средняя цена предложения 1 кв. м в новостройках, руб. |

Объем сделок на первичном рынке, кв. м |

|

2007 г. |

45 501,9 |

22,46% |

13 182,82 |

50 133 |

262 957 |

|

2008 г. |

47 442,2 |

26,47% |

17 077,51 |

53 771 |

317 597 |

|

2009 г. |

24 197,0 |

33,32% |

12 090,56 |

41 021 |

294 741 |

|

2010 г. |

25 338,3 |

29,27% |

10 486,76 |

37 069 |

282 898 |

|

2011 г. |

31 636,9 |

33,51% |

15 944,54 |

39 268 |

406 044 |

|

2012 г. |

35 987,1 |

40,10% |

24 091,53 |

46 390 |

519 326 |

|

2013 г. |

34 841,2 |

46,91% |

30 837,75 |

47 070 |

655 146 |

* По данным УФГРКК по Пермскому краю ** По данным Пермской мультилистинговой системы

Из табл. 5 видно, что емкость рынка жилья г. Перми достигла докризисного уровня, а в количественном выражении даже превысила его. При этом следует отметить, что если до 2009 г.

доля первичного рынка в структуре предложения составляла менее 25%, то в последующие годы она выросла и в 2012–2013 гг. достигла 40–47% рынка жилья.

В соответствии с представленными рынке жилья Перми по следующим сценариям (см. прогнозом цен и предпосылками развития рынка табл. 6 и 7). спрогнозируем возможный объем реализации на

Таблица 6

|

Прогноз объема реализации на вторичном рынке многоква |

ртирного жилья в г. Перми на 2014–2017 гг. |

|||||||

|

Год |

Оптимистический |

Умеренный |

Пессимистический |

Кризисный |

||||

|

тыс. кв. м |

млрд. руб. |

тыс. кв. м |

млрд. руб. |

тыс. кв. м |

млрд. руб. |

тыс. кв. м |

млрд. руб. |

|

|

2013 (факт) |

900 |

49,2 |

900 |

49,2 |

900 |

49,2 |

900 |

49,2 |

|

2014 |

1 100 |

63,9 |

900 |

51,4 |

800 |

44,5 |

800 |

44,5 |

|

2015 |

1 000 |

61,1 |

800 |

44,8 |

700 |

37,6 |

650 |

33,7 |

|

2016 |

1 100 |

68,9 |

900 |

52,3 |

780 |

42,7 |

700 |

34,9 |

|

2017 |

1 200 |

83,6 |

1 000 |

64,4 |

850 |

49,1 |

750 |

38,1 |

Таблица 7

|

Прогноз объема реализации на первичном рынке многоква |

ртирного жилья в г. Перми на 2014–2017 гг. |

|||||||

|

Год |

Оптимистический |

Умеренный |

Пессимистический |

Кризисный |

||||

|

тыс. кв. м |

млрд. руб. |

тыс. кв. м |

млрд. руб. |

тыс. кв. м |

млрд. руб. |

тыс. кв. м |

млрд. руб. |

|

|

2013 (факт) |

650,0 |

30,60 |

650,0 |

30,60 |

650,0 |

30,60 |

650,0 |

30,60 |

|

2014 |

700,0 |

36,47 |

650,0 |

33,22 |

580,0 |

28,77 |

580,0 |

28,77 |

|

2015 |

650,0 |

35,82 |

590,0 |

29,50 |

490,0 |

23,37 |

450,0 |

20,66 |

|

2016 |

800,0 |

45,28 |

650,0 |

33,87 |

550,0 |

26,84 |

500,0 |

21,95 |

|

2017 |

780,0 |

49,69 |

720,0 |

42,05 |

630,0 |

32,63 |

600,0 |

26,88 |

Следует отметить, что расчет производился на основе цен предложения. При учете скидки на торг объем реализации на рынке жилья в натуральном выражении (тыс. кв. м) может оказаться несколько больше. Как уже отмечалось, разница между оптимистическим и умеренным сценарием проявляется больше в уровне цен, чем в объемных показателях.

Из табл. 6 и 7 видно, что согласно прогнозу объем рынка жилья Перми в 2017 г. по умеренному сценарию может достичь 1700 тыс. кв. м, а по пессимистическому – около 1500 тыс. кв. м.

Ниже представлены вероятности наступления каждого из сценариев:

-

- кризисный 10%;

-

- пессимистический 45%;

-

- умеренный 40%;

-

- оптимистический 5%.

Вывод. При условии реализации консервативного сценария развития российской экономики (вариант 1, базовый) наиболее вероятным для пермского рынка жилья стал бы умеренный сценарий. Однако его вероятность снизилась с повышением политических рисков, и выросла вероятность пессимистического сценария. В настоящее время вероятность наступления пессимистического сценария превышает вероятность наступления умеренного сценария. Следует отметить, что вероятность кризисного сценария возрастает и может еще увеличиться, если кризис окажется затяжным.

Преимуществом используемой автором модели прогнозирования [5, 7] является ее точность, достигнутая на текущем этапе развития, а также оперативный мониторинг показателей, который позволяет при необходимости своевременно откорректировать прогноз. Недостатком модели является то, что показатели прогнозируются на основе выявленных закономерностей, но они не связаны конкретной математической функцией.

В завершение можно отметить, что использование сценарного метода позволяет просчитать несколько вариантов прогноза, что дает возможность каждому участнику рынка оценить последствия наступления того или иного сценария.

Список литературы Применение сценарного метода при прогнозировании ситуации на рынке жилья г. Перми

- Асаул А.Н., Иванов С. Н., Старовойтов М. К. Экономика недвижимости. СПб.: АНО «ИПЭВ», 2009. 304 с.

- Ввод в действие жилых домов на 1000 человек населения (квадратных метров общей площади)/Федеральная служба государственной статистики. URL: http://www. gks.ru/b gd/re gl/b13 14p/IssWWW. exe/Stg/d3/16-06.htm (дата обращения: 10.09.14).

- Доклад об экономике России 31: кризис доверия обнажает слабость экономики, Всемирный банк. URL: http://www.worldbank.org/ru/news/press-release/2014/03/26/russian-economic-report-31 (дата обращения: 10.09.14).

- Долгосрочный прогноз инфляции в РФ на 15 лет, Агентство прогнозирования экономики (АПЭКОН). URL: http://apecon.ru/Pro gnoz-inflyatsii-v-RF.html (дата обращения: 08.09.14).

- Молчанова М.Ю., Печенкина А.В. Особенности использования методов фундаментального и технического анализа при прогнозировании цен на рынке недвижимости региона//Вестник Пермского университета. Серия «Экономика». 2011. Вып. 3 (10). С. 54-64.

- Об уточнении основных параметров прогноза социально-экономического развития Российской Федерации на 2014 год, Министерство экономического развития Российской Федерации, Москва, 2013. URL: http://economy.gov.ru/minec/activity/sections/macro/pr ognoz/doc20131227 21 (дата обращения: 15.09.14).

- Печенкина А.В., Свиридов А.В. Возможности применения модели среднесрочного прогнозирования на рынке недвижимости Перми//Анализ и прогноз развития рынка недвижимости и строительства. Материалы Конференции. СПб., 2013. URL: http://www. gilforum.ru/upload/iblock/ee9/Pechenkina.pdf (дата обращения: 21.10.2013).

- Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года/Министерство экономического развития Российской Федерации. М., 2013. URL: http://economy.gov.ru/minec/activity/sections/macro/pr ognoz/doc20131108 5 (дата обращения: 15.09.14).

- Прогноз социально-экономического развития Российской Федерации на 2014 год и плановый период 2015 и 2016 гг./Министерство финансов Российской Федерации. URL: http://info.minfin.ru/pr ec tbl.php (дата обращения: 10.09.14).

- Прогноз социально-экономического развития Российской Федерации на 2014 год и на плановый период 2015 и 2016 гг./Министерство экономического развития Российской Федерации. М., 2013. URL: http://economy.gov.ru/minec/activity/sections/macro/pr ognoz/doc20130924 5 (дата обращения: 15.09.14).

- Стерник Г.М., Стерник С.Г. Анализ рынка недвижимости для профессионалов. М.: Экономика, 2009. 606 с.

- Стерник Г.М., Стерник С.Г. Методология прогнозирования российского рынка недвижимости. Ч. 1. Основные допущения, ограничения и рабочие гипотезы//Механизация строительства. 2013. № 8 (830). С. 53-63.

- Стерник С.Г., Стерник Г.М. Методология прогнозирования российского рынка недвижимости. Ч. 2. Методы анализа как информационная база прогнозирования рынка//Механизация строительства. 2013. № 9. С. 54-63.

- Стратегия социально-экономического развития страны до 2020 года, Электронное периодическое издание «РИАН.Ру». URL: http://strategy2020.rian.ru/documents/(дата обращения: 08.09.14).

- Сценарные условия, основные параметры прогноза социально-экономического развития Российской Федерации и предельные уровни цен (тарифов) на услуги компаний инфраструктурного сектора на 2015 год и на плановый период 2016 и 2017 годов/Министерство экономического развития Российской Федерации. М., 2014. URL: http://economy.gov.ru/minec/activity/sections/macro/pr ognoz/201405207 (дата обращения: 15.09.14).

- Что показывают опережающие индикаторы системных финансовых и макроэкономических рисков?/Центр макроэкономического анализа и краткосрочного прогнозирования. URL: http://www.forecast.ru/ARCHIVE/Analitics/SOI/SOI sent 2014.pdf (дата обращения: 10.09.14).