Пространственная база данных как объект стоимостной оценки и цифровой интеллектуальный актив промышленного предприятия

Автор: Лосева О.В., Дмовский Р.И.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 5 (272), 2024 года.

Бесплатный доступ

В статье рассмотрены вопросы идентификации пространственной базы данных (ПБД) как экономического актива и объекта стоимостной оценки, ее характеристики. Исследованы отношения со смежными категориями «цифровой актив», «интеллектуальный актив»,«объект стоимостной оценки», выделены их общие свойства. Установлено, что вид такого цифрового интеллектуального актива, как ПБД, представляет собой сложный объект интеллектуальной собственности, обладающий общими и специфическими характеристиками, влияющими на его стоимость.

Пространственная база данных, пдб, роль пдб в повышении конкурентоспособности промышленных предприятий, пдб как объект стоимостной оценки, пбд как экономический актив, цифровой интеллектуальный актив, ценообразующие факторы стоимости пбд

Короткий адрес: https://sciup.org/170207720

IDR: 170207720 | DOI: 10.24412/2072-4098-2024-5272-24-34

Spatial database as an object of valuation and a digital intellectual asset of an industrial enterprise

The article examines the issue of identifying and characterizing a spatial database (SDB) as an economic asset and an object of valuation. For this purpose, relations with related categories«digital asset», «intellectual asset», «object of valuation» have been studied, and their common properties have been highlighted. It has been established that SDB, a type of digital intellectual asset, is a complex object of intellectual property that has general and specific characteristics that affect its value.

Текст научной статьи Пространственная база данных как объект стоимостной оценки и цифровой интеллектуальный актив промышленного предприятия

В условиях цифровой трансформации экономики для сохранения и повышения уровня своей конкурентоспособности российские предприятия внедряют в основную деятельность различные цифровые технологии, в том числе позволяющие получать и обрабатывать большие объемы данных. В современных условиях действуют новые принципы управления данными, которые могут быть сформулированы следующим образом:

-

• получение данных в реальном времени;

-

• управление экономическими процессами, основанное на автоматизированном анализе больших данных;

-

• решения в одно касание на основе многофункционального интерфейса запросов;

-

• высокая скорость принятия решений, мгновенное реагирование на измене-

- ния и интерактивность среды;

-

• ориентация на конкретного пользователя, жизненные ситуации клиентов как бизнес-процесс;

-

• взаимодействие с цифровыми экосистемами и иными информационными системами, интегрирующими интересы государства, бизнеса и граждан.

Одним из эффективных инструментов, позволяющих реализовывать указанные принципы, является пространственная база данных (далее также – ПБД). На законодательном уровне понятие «пространственная база данных» нигде не закреплено, однако семантика этого термина дает основание для отсылки к понятиям «пространственные данные» и «база данных». Первое понятие фигурирует в Федеральном законе № 431-ФЗ 1 (далее – Закон № 431-ФЗ), а второе определено в статье 1260 Гражданского кодекса Российской Федерации 2.

* с татья подготовлена по результатам фундаментальной научно-исследовательской работы, выполненной за счет средств государственного задания Финансового университета на 2024 год на тему «Концепция единого цифрового пространства для эффективного функционирования российской промышленности».

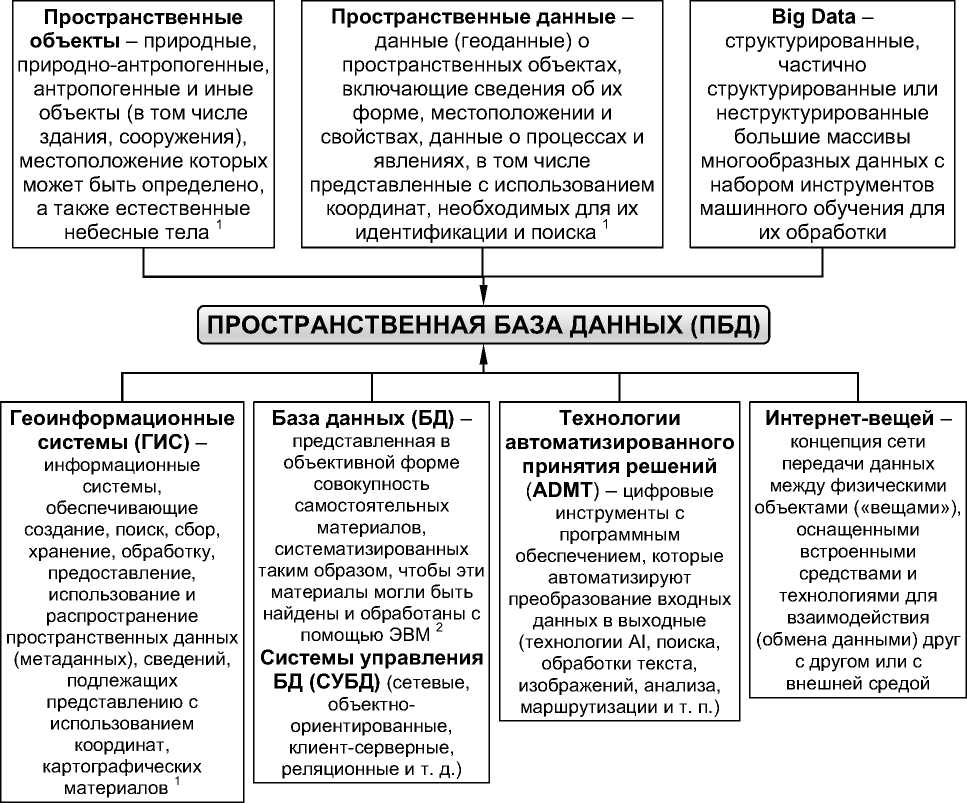

Для функционирования пространственных баз данных требуется наличие достоверных пространственных данных, в том числе больших массивов данных (Big Date) о пространственных объектах. Также для этого необходимы современные цифровые технологии для управления данными и принятия бизнес-решений, учитывающих сложившуюся ситуацию в режиме реального времени (см. рис. 1).

Исходя из рисунка 1 сформулируем следующее определение ПБД c точки зрения функционального подхода. Пространственная база данных – это совокупность пространственных и иных массивов данных, а также технологий их поиска, обработки, отображения и анализа, позволяющая пользователю принимать обоснованные бизнес- решения относительно пространственных объектов.

Любая геоинформационная система (далее – ГИС) включает ПБД. Но следует понимать, что наряду с пространственными данными ПБД может включать иные массивы информации, не обязательно привязанные к пространственным объектам, но оказывающие влияние на принятие в отношении этих объектов управленческих решений, поэтому не любая ПБД будет являться ГИС в трактовке Закона № 431-ФЗ.

Рассмотрим, как применение ПБД промышленными предприятиями различных отраслей может повысить их конкурентоспособность на основе цифровизации биз-нес-процессов.

Рис. 1. Объекты, данные и технологии управления данными, используемые пространственной базой данных

Роль пространственных баз данных в повышении конкурентоспособности промышленных предприятий различной отраслевой принадлежности

Горнодобывающая промышленность

Пространственные базы данных в горнодобывающей промышленности необходимы для поддержки всех этапов добычи полезных ископаемых – от разведки до консервации работ. Они способствуют эффективному и ответственному освоению недр, позволяя проводить детальный пространственный анализ, эффективное управление данными и всесторонний мониторинг окружающей среды, тем самым обеспечивая более устойчивую и прибыльную добычу полезных ископаемых.

Геологическая разведка и выбор участка

Пространственные базы данных используются на таких этапах разведки и выбора участка, как географическое картографирование, дистанционное зондирование, геофизические и базовые экологические исследования. В рамках географического картографирования ПБД используются для хранения и анализа геологических данных, включая типы горных пород, минеральный состав и геологические структуры. Эта информация имеет важное значение для выявления потенциальных месторождений полезных ископаемых и позволяет эффективно проводить геологоразведочные работы. В рамках базовых экологических исследований в ПБД хранятся данные о биоразнообразии, качестве воды и существующем землепользовании, что важно для оценки потенциального воздействия деятельности по добыче полезных ископаемых на окружающую среду.

Планирование и проектирование горных работ

ПБД используются для создания трехмерных моделей месторождений полезных ископаемых на основе данных бурения скважин и анализа взятых проб породы. Эти модели помогают оценить объем и качество ресурсов недр, что имеет решающее значение для технико-экономического обоснования и планирования горных работ. ПБД используют для планировки шахт, включая проектирование расположения карьеров, отвалов отходов, перерабатывающих мощностей и инфраструктуры. Это предполагает учет пространственных ограничений и оптимизацию проекта с точки зрения безопасности, эффективности проводимых работ и их соответствия экологическим требованиям.

Операции и производство

В рамках оперативного мониторинга ПБД отслеживают плановый график выполнения горных работ – определение объема земляных работ, управление запасами и мониторинг хвостохранилищ. Пространственные данные в режиме реального времени могут помочь скорректировать производственные операции в ответ на непредвиденные планом условия. ПБД применяются для управления местоположением и использованием горнодобывающего оборудования и сопутствующей инфраструктуры. Это предполагает планирование технического обслуживания, анализ эффективности и безопасности работ. В рамках управления рисками горнодобычи осуществляется пространственный анализ данных, относящихся к геологическим опасностям (например камнепады, оползни), гидрологическим условиям и экологическим рискам, который помогает выявить потенциальные проблемы безопасности и спланировать соответствующие меры по смягчению негативных последствий проводимых работ.

Экологический мониторинг и управление

ПБД поддерживают процесс оценки воздействия на окружающую среду посредством хранения и анализа соответствующих данных в том числе о пространственном распределении уязвимых местообитаний флоры и фауны. ПБД помогают при создании и мониторинге систем управления во- дными ресурсами, включая последующий анализ данных дренажных систем, водоочистных сооружений и пунктов оценки качества воды. При планировании закрытия шахт в ПБД хранятся данные об изменениях рельефа и принятых для восстановления природных ресурсов мерах, поддерживая планирование и мониторинг мероприятий по обеспечению восстановления окружающей среды в соответствии с нормативными требованиями.

Лесная промышленность

В лесопромышленном комплексе пространственные базы данных обеспечивают проведение широкого спектра мероприятий по заготовке и переработке древесины (от операционного планирования до управления логистикой) и соблюдение нормативных экологических и иных требований при проведении лесозаготовок. Также в ПБД могут содержаться точные данные о границах лесов и землевладениях, которые необходимы для разрешения споров и обеспечения соблюдения законов и нормативных актов в области лесного хозяйства, для представления отчетов о практике ведения лесного хозяйства регулирующим органам и сертификационным агентствам.

Управление лесами

ПБД используются для хранения и управления данными, собранными из лесных кадастров, такими как породы деревьев, размеры участков и густота лесных насаждений. Эта информация помогает в оценке объема древесины, доступной для заготовки, в планировании методов эффективного управления лесозаготовками. Анализируя пространственные и временные данные, специалисты могут прогнозировать площадь насаждения лесов и урожайность семян древесных пород. Эта информация имеет решающее значение для принятия решений о том, когда и где осуществлять заготовку древесины, планировать операции по лесозаготовке, выявлять доступные районы и определять наилучшие маршруты транспортировки леса с учетом экономических и экологических факторов.

Сохранение лесных угодий и лесной среды обитания

Анализируя пространственные данные, менеджеры могут контролировать и своевременно восстанавливать лесные питомники, важнейшие места обитания диких животных в лесах, гарантируя, что лесозаготовительные работы не окажут негативное воздействие на лесное биоразнообразие. ПБД помогают оценить воздействие лесохозяйственных операций на эрозию почв и состояние водосборных бассейнов в лесной и прилегающей зонах. Это жизненно важно для предотвращения негативного воздействия лесозаготовок на окружающую среду. Также ПБД могут использоваться для оценки потенциала поглощения углеродных выбросов лесами. Эта информация важна для стратегий, направленных на смягчение последствий изменение климата.

Логистика и транспортировка

ПБД используются для управления информацией о сетях лесных дорог, способствуя эффективной транспортировке древесины на лесопилки и деревообрабатывающие предприятия. Они могут анализировать и оптимизировать маршруты для минимизации транспортных расходов и воздействия на окружающую среду. ПБД отслеживают местоположение и перемещение лесоматериалов на склады и впоследствии на рынок. Это повышает эффективность цепочки поставок и управления запасами.

Чрезвычайные ситуации и реагирование на них

Объединяя пространственные данные о типах растительности, погодных условиях и топографии, ПБД могут помочь в прогнозировании рисков возникновения пожаров, направлений их распространения и планировании мер по пожаротушению. Пространственный анализ используется для монито- ринга и прогнозирования распространения вредителей и болезней, ведущих к угрозам лесным экосистемам, что позволяет принимать своевременные и целенаправленные меры по их охране.

Химическая промышленность

Пространственные базы данных могут иметь уникальное и критически важное применение в химической промышленности, особенно в областях, связанных с мониторингом окружающей среды, управлением химическими предприятиями, научными исследованиями и безопасностью.

Экологический мониторинг и соблюдение требований химической безопасности

ПБД используются для мониторинга и моделирования попадания загрязняющих веществ в окружающую среду с химических промышленных объектов. Это включает анализ характера ветра, водных потоков и других факторов окружающей среды для прогнозирования распространения загрязняющих веществ и оценки их воздействия на природные экосистемы. Предприятия используют ПБД для обеспечения соблюдения экологических норм на основе карты мониторинга своих вредных выбросов в пределах охраняемых территорий, жилых зон и водных объектов с целью минимизации вреда окружающей среде.

Выбор площадки и управление объектами

При выборе площадок для новых химических заводов или складских помещений химические предприятия используют ПБД для анализа таких факторов, как близость к поставщикам сырья, транспортные сети и зоны риска (например поймы рек или зоны землетрясений). Это помогает оптимизировать логистику и минимизировать затраты. На химическом заводе ПБД могут управлять пространственным расположением оборудования, складских помещений и зон безопасности для оптимизации рабо- чих процессов, повышения безопасности и обеспечения соответствия нормативным требованиям к расстоянию между различными типами объектов.

Цепочка поставок продукции и логистика

Пространственные базы данных помогают оптимизировать маршруты транспортировки химических веществ с учетом таких факторов, как дорожные условия, схемы движения и ограничения при перевозке и использовании опасных грузов. Это повышает эффективность и безопасность производства химической продукции. Отслеживая местонахождение сырья, полуфабрикатов и готовой продукции на складах или между объектами, предприятия могут улучшить управление запасами и сократить сроки выполнения заказов.

Безопасность и управление рисками

Пространственные базы данных поддерживают разработку планов реагирования на чрезвычайные ситуации посредством составления карт потенциально опасных зон, плотности населения и аварийных служб вблизи химических заводов. Эта информация имеет решающее значение для планирования эвакуации и снижения рисков негативного воздействия на здоровье населения. Моделируя разливы химических веществ, взрывы или выбросы токсичных газов, ПБД помогают определить степень потенциального воздействия вредных веществ на окружающие районы. Это помогает в разработке мер безопасности и стратегий реагирования в случаях чрезвычайных ситуаций.

Научные исследования и разработки

В области материаловедения в ПБД могут храниться и анализироваться данные о пространственном расположении атомов или молекул в органических и неорганических соединениях, помогая в разработке новых материалов с желаемыми свойствами. ПБД играют важную роль в анализе пространственных химических данных, таких как распределение минералов или встречаемость конкретных соединений в различных регионах и природных условиях, которые могут служить основой для деятельности по разведке и добыче полезных ископаемых, используемых в химической промышленности.

Таким образом, применяя пространственные базы данных, промышленные предприятия различных отраслей могут повысить операционную эффективность, развить производственные мощности без угрозы окружающей среде, снизить производственные затраты и риски, повысить безопасность своей деятельности и удовлетворенность потребителей в условиях растущей конкуренции.

Пространственная база данных как объект стоимостной оценки и факторы, влияющие на ее стоимость

Конкурентные преимущества, получаемые промышленным предприятием в результате владения (использования) конкретной пространственной базы данных, – это прежде всего получение им выгоды, следовательно, ПБД является экономическим активом, который можно оценить. В связи с этим требуется идентификация ПБД как объекта стоимостной оценки и выделение факторов, влияющих на ее стоимость.

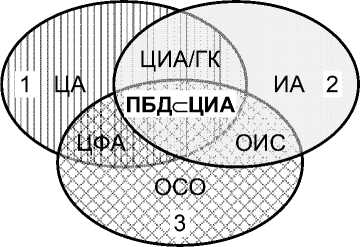

В первую очередь следует рассмотреть соотношение понятия «пространственная база данных» и смежных понятий «цифровой актив», «интеллектуальный актив» и «объект стоимостной оценки». Схематично это соотношение представлено на рисунке 2.

Из указанных на рисунке понятий в российском законодательстве закреплено только понятие «объект стоимостной оценки» (статья 5 Федерального закона от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации»; далее – Закон № 135-ФЗ). Как объект сто-

ЦА – цифровые активы, ИА – интеллектуальные активы, ОСО – объекты стоимостной оценки, ПБД – пространственные базы данных, ЦИА – цифровые интеллектуальные активы, ОИС – объекты интеллектуальной собственности, ЦФА – цифровые финансовые активы, ЦИА/ГК – цифровые интеллектуальные активы, не имеющие законодательного регулирования в соответствии с ГК РФ.

Необозначенные активы, входящие в соответствующие области: 1 – цифровые валюты, 2 – научные открытия, интеллектуальный капитал работника, 3 – оборудование и другие материальные объекты оценки.

Рис. 2. Взаимосвязь понятий «пространственная база данных», «цифровой актив», «интеллектуальный актив» «цифровой интеллектуальный актив» и «объект стоимостной оценки»

имостной оценки ПБД относится к правам собственности и иным вещным правам на имущество или отдельные вещи из состава имущества, то есть является объектом интеллектуальной собственности, существующим в цифровой (электронной) форме, и, следовательно, принадлежит к множествам интеллектуальных и цифровых активов, указанных на рисунке 2.

Под цифровым активом авторами настоящей статьи предлагается понимать вид неосязаемого экономического актива, созданного с помощью цифровой технологии, проявляющий свою ценность (стоимость) исключительно в цифровой форме и потенциально способный к гражданскому (имущественному) обороту. Не являются цифровыми активами оцифрованные данные с материальных носителей или цифровые копии материальных активов. Такая оцифровка не приводит к появлению нового объекта гражданского оборота.

К цифровым активам относятся все виды цифровых валют, включая криптовалюты, Big Data как необработанный массив данных (цифра 1 на рисунке 2), цифровые финансовые активы по смыслу Федерального закона от 31 июля 2020 года № 259-ФЗ «О цифровых финансовых активах…» (далее – Закон № 259-ФЗ), (ЦФА на рисунке 2), а также все виды цифровых интеллектуальных активов как с установленным, так и с неопределенным режимом правового регулирования. Последние не являются объектом стоимостной оценки, так как не могут участвовать в гражданском обороте, например виртуальное (игровое) имущество (ЦИА/ГК на рисунке 2).

Под интеллектуальными активами будем понимать права, относящиеся к любой творческой деятельности человека согласно пункту VIII, статьи 2 Конвенции Всемирной организации интеллектуальной собственности (WIPO). Следовательно, к интеллектуальным активам будут относиться не только объекты интеллектуальной собственности по смыслу статьи 1225 Гражданского кодекса Российской Федерации (далее – ГК РФ) (ОИС на рисунке 2), но и научные открытия, теории, рационализаторские предложения (цифра 2 рисунке 2), цифровые интеллектуальные активы, которые являются объектом гражданского оборота (помимо ПБД, сюда могут относиться и 3D-модели, не имеющие материального аналога, и объекты Digital Art), а также цифровые интеллектуальные активы, которые в настоящее время не закреплены в ГК РФ, то есть не относятся к объектам стоимостной оценки, но способны приносить выгоды своему владельцу.

Цифровой интеллектуальный актив – это вид экономического актива, имеющий нематериальную природу, способный к гражданскому (имущественному) обороту и проявляющий свою ценность (стоимость) в цифровой форме либо как объект интеллектуальной собственности (ОИС), либо как цифровое право на ОИС (использование ОИС) в информационной системе. Дру- гими словами, ЦИА интегрирует в себе две категории активов:

-

1) ЦИА, являющиеся объектами интеллектуальной собственности (ОИС), которые существуют и имеют ценность исключительно в цифровой (электронной) форме;

-

2) ЦИА, являющиеся объектами цифровых прав (по смыслу статьи 141.1 ГК РФ) либо объектами утилитарных цифровых прав (по смыслу статьи 8 Закона № 259-ФЗ) на ОИС или использование ОИС.

ЦИА первой категории создаются творческим трудом исключительно с применением цифровых технологий и существуют только в цифровой (электронной) форме (например 3D-модель как объект авторского права или доменное имя как средство индивидуализации компании), однако распоряжение исключительным правом собственности на актив осуществляется в традиционной форме с использованием договора уступки прав или лицензионного договора, договора коммерческой концессии.

Во втором случае базовый ЦИА может создаваться творческим трудом как с применением цифровых технологий, так и без их применения (традиционные объекты интеллектуальной собственности, перечисленные в статье 1225 части IV ГК РФ), но дальнейшее распоряжение правом собственности на такой актив может осуществляться в информационной системе (на инвестиционной платформе), удовлетворяющей критериям, установленным законодательством, без обращения к третьему лицу. Другими словами, сюда могут относиться ЦИА, представляющие собой объект цифрового права на само исключительное имущественное право или на его использование. Права на использование ОИС согласно Федеральному стандарту оценки XI (ФСО XI) также относятся к ОИС.

Сравнительная характеристика двух категорий ЦИА представлена в таблице 1.

Все перечисленные виды ЦИА являются объектами стоимостной оценки (по смыслу Закона № 135-ФЗ) и коммерциализации (потенциально обладают ценностью).

Таблица 1

Сравнительная характеристика двух категорий цифровых интеллектуальных активов

|

Параметр сравнения |

ЦИА как объекты |

|

|

интеллектуальной собственности в цифровой форме |

цифровых (утилитарных цифровых) прав |

|

|

Природная сущность |

Нематериальная |

Нематериальная |

|

Форма существования |

Цифровая |

Цифровая |

|

Технология создания |

С использованием цифровых (компьютерных) технологий |

С использованием цифровых технологий |

|

Право собственности |

Исключительные имущественные права |

Цифровые (утилитарные цифровые) права на исключительные имущественные права или на их использование |

|

Правовая охрана |

Патент, свидетельство, режим коммерческой тайны |

Патент, свидетельство, цифровой сертификат, токен, удостоверяющий право собственности |

|

Юридический статус |

Являются объектами гражданских прав как традиционные виды ОИС в цифровой форме (ст.1225 ГК РФ) |

Являются объектами гражданских прав как объекты цифровых (цифровых утилитарных) прав на ОИС или на их использование (ст.141.1 ГК РФ, ст. 8 Закона № 259-ФЗ) |

|

Экономический статус |

Способны приносить собственнику экономические выгоды |

Способны приносить собственнику экономические выгоды |

|

Способы коммерциализации (распоряжение правами на ЦИА или на использование ЦИА) |

|

Заключение сделок в электронной форме исключительно в информационной системе (на инвестиционной платформе) без обращения к третьему лицу |

|

Инструменты коммерциализации |

Договор об уступке права, лицензионный договор, договор коммерческой концессии |

Смарт-контракты, P2P-транзакции в информационной системе, токенизация прав |

|

Примеры ЦИА |

|

|

Для идентификации ПБД как объекта оценки выделим общие ее свойства с рассмотренными смежными категориями ак- тивов (см. табл. 2).

Приведенные в таблице 2 положения позволяют сделать вывод о том, что наиболь-

Таблица 2

Общие свойства ПБД со смежными категориями активов

|

Вид актива |

Общие свойства активов с ПБД |

|

Цифровой |

Нематериальная природа, цифровая форма, способность приносить выгоду |

|

Интеллектуальный |

Нематериальная природа, созданы творческим трудом, способны приносить выгоду |

|

Цифровой интеллектуальный |

Нематериальная природа, цифровая форма, способность к гражданскому обороту, способность приносить выгоду |

|

Объект интеллектуальной собственности |

Нематериальная природа, способность к гражданскому обороту, идентифицируемость (отделимость от бизнеса), способность приносить выгоду |

|

Актив, являющийся объектом стоимостной оценки |

Способность к гражданскому обороту, способность приносить выгоду, возможность оценки стоимости в соответствии с Федеральными стандартами оценки |

шее число общих свойств с ПБД имеют категории «цифровой интеллектуальный актив» и «объект интеллектуальной собственности». В связи с этим можно заключить, что ПБД относятся к первой категории ЦИА.

Дадим следующее определение ПБД как объекта оценки.

Пространственная база данных – это сложный объект интеллектуальной собственности, проявляющий свою ценность (стоимость) в цифровой форме, включающий совокупность авторских и смежных прав на пространственные данные, технологии их создания, обработки и управления, которые обеспечивают выгоду от использования. Предложенное определение отражает экономическую (способность приносить выгоду), правовую (способность быть объектом гражданского оборота как ОИС и, как следствие, коммерциализации) и технологическую (существование самого актива и (или) распоряжение правом на актив в цифровой форме) сущность пространственной базы данных как цифрового интеллектуального актива.

Рассмотрим факторы, влияющие на стоимость ПБД.

Полагаем целесообразным сгруппировать все ценообразующие и риск-факторы стоимости в разрезе двух характеристик:

-

1) внешние и внутренние по отношению к активу (экстернальные – ЭКС и интер-нальные – ИНТ);

-

2) традиционные – ТР, анализ которых проводится по отношению к любым объектам интеллектуальной собственности в цифровой форме (ЦИА первой категории) в том числе ПБД, и специальные – СП, применимые только к ПБД-факторы (см. рис. 3).

Указанные на рисунке 3 факторы могут быть уточнены в зависимости от цели оценки, вида определяемой стоимости и от специфики конкретной ПБД.

Выводы

Пространственная база данных (ПБД) интегрирует в себе совокупность пространственных и иных массивов данных (включая Big Data) о пространственных объектах и различные цифровые технологии (СУБД, автоматизированного принятия решений, машинного обучения, искусственного интеллекта, интернета-вещей и т. п.) для управления данными и принятия бизнес-решений в режиме реального времени. Применение ПБД повышает конкурентоспособность промышленных предприятий различных отраслей посред- ценообразующие и риск-факторы стоимости пбд

{общие }

I СПЕЦИФИЧЕСКИЕ|

-

1) макроэкономические и отраслевые (ЭКС):

-

2) рыночные (ЭКС):

•

•

•

•

•

уровень инфляции в экономике и отрасли; санкционные ограничения в стране и отрасли, связанные с использованием ПБД; налоговая политика в отношении ОИС и объектов цифровых прав; банковская политика в отношении ОИС

•

•

•

•

уровень спроса на ЦИА в отрасли; активность рынка ЦИА (число и объем сделок);

наличие конкурентов на рынке ЦИА;

уровень доходов пользователей ЦИА; тенденции развития рынка ЦИА

|

Традиционные (характерные для всех ЦИА) |

Специальные (характерные для ПБД) |

-

3) правовые (ЭКС):

-

4) договорные (ИНТ):

•

•

•

законодательнонормативное обеспечение сделок с ЦИА;

действие системы правовой охраны ЦИА;

действие системы правовой защиты ЦИА

•

•

•

•

нарушение требований к составлению договора;

нарушение договорных обязательств;

финансовые риски; риски, связанные с человеческим фактором

-

5) бизнес-образующие (ИНТ):

•

•

•

•

•

доля лицензиата, выпускающего продукцию с использованием ПБД. на рынке;

прогнозируемый объем лицензирования ПБД; финансовое состояние лицензиата;

затраты на освоение технологии и маркетинг для использования ПБД;

узнаваемость бренда ПБД

|

(актуальность, структурированность, полнота, достоверность, охват, релевантность, непротиворечивость и т. п.)

(возможности СУБД, наличие систем АБМТ, интегрированность с существующими ГИС, 1оТ, А1) |

|

Рис. 3. Ценообразующие и риск-факторы, влияющие на стоимость ПБД ством цифровой трансформации бизнес-процессов.

Установлено, что как объект стоимостной оценки ПБД является сложным объектом интеллектуальной собственности, проявляющим свою ценность (стоимость) в цифровой форме, включающим совокупность авторских и смежных прав на пространственные данные, технологии их создания, обработки и управления, которые обеспечивают выгоду от использования. Кроме того, следует отнести ПБД к новой категории активов – цифровому интеллектуальному активу, под которым предложено понимать вид экономического актива, имеющего нематериальную природу, способного к гражданскому (имущественному) обороту и проявляющего свою ценность (стоимость) в цифровой форме либо как объект интеллектуальной собственности (ОИС), либо как цифровое право на ОИС (использование ОИС) в информационной системе. В настоящее время в связи с правовыми ограничениями на токениза-цию интеллектуальных прав рекомендуется относить ПБД к первой категории, то есть к ЦИА, являющихся объектами интеллектуальной собственности, которые существуют и имеют ценность исключительно в цифровой (электронной) форме.

Исходя из установленной взаимосвязи ПБД с ОИС и ЦИА определены общие (внешние и внутренние) и специфические (традиционные и специальные) факторы, влияющие на стоимость ПБД. Внешними по отношению к ПБД являются макроэкономические, отраслевые и правовые экстерналии, а внутренними – договорные и бизнес-образующие интерналии. К традиционным факторам, характерным для всех ЦИА, отнесены правовой статус, ценность прав и риски, связанные с цифровой формой ПБД. Специальные факторы определяются качеством используемых в ПБД данных и технологий.

Список литературы Пространственная база данных как объект стоимостной оценки и цифровой интеллектуальный актив промышленного предприятия

- О геодезии, картографии и пространственных данных и о внесении изменений в законодательные акты Российской Федерации: Федеральный закон от 30 декабря 2015 года № 431-ФЗ: в редакции от 19 октября 2023 года. URL: https://www.consultant.ru/document/cons_doc_LAW_191496/(дата обращения: 07.02.2024).

- Об оценочной деятельности в Российской Федерации: Федеральный закон от 29 июля 1998 года № 135-ФЗ. URL: http://www.consultant.ru/document/cons_doc_LAW_19586/ (дата обращения: 10.02.2024).

- О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 31 июля 2020 года № 259-ФЗ. URL: https://www.garant.ru/products/ipo/prime/doc/74351466/(дата обращения: 12.02.2024).

- Конвенция, учреждающая Всемирную организацию интеллектуальной собственности: подписана в Стокгольме 14 июля 1967 года (изменена 2 октября 1979 года): ратифицирована Указом Президиума Верховного Совета СССР от 19 сентября 1968 года № 3104-VII (вступила в силу для СССР 26 апреля 1970 года). URL: https://docs.cntd.ru/document/1900270 (дата обращения: 12.02.2024).

- Гражданский кодекс Российской Федерации (часть четвертая) Федеральный закон от 18 декабря 2006 года № 230-ФЗ: в редакции от 13 июня 2023 года (с изменениями от 14 декабря 2023 года). URL: https://www.consultant.ru/document/cons_doc_LAW_64629/(дата обращения: 07.02.2024).

- Гражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 года № 51-ФЗ. URL: https://www.consultant.ru/document/cons_doc_LAW_5142/(дата обращения: 10.02.2024).

- Об утверждении федерального стандарта оценки "Оценка интеллектуальной собственности и нематериальных активов (ФСО XI)": приказ Министерства экономического развития и торговли Российской Федерации от 30 ноября 2022 года № 659. URL: https://smao.ru/files/content/FSO/prikaz_minekonomrazvitiya_rossii_ot_30.11.2022_n_659__fso_xi.pdf (дата обращения: 10.02.2024).