Развитие государственной кадастровой оценки недвижимости как основы регулирования земельно-имущественных отношений в России

Автор: Волович Н.В., Неделков А.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Региональная и отраслевая экономика - экономика и управление хозяйством

Статья в выпуске: 7 (262), 2023 года.

Бесплатный доступ

Авторы анализируют этапы развития кадастровой оценки недвижимого имущества в России и за рубежом. Выявляют проблемы, препятствующие развитию этой области в нашей стране, и для их устранения предлагают следующее: 1) федеральным законодательством должны быть установлены нормативы укрупненных показателей кадастровой стоимости земельных участков и других объектов недвижимости с возможностью их дифференциации на местном уровне в ограниченном диапазоне; 2) работу региональных государственных бюджетных учреждений по кадастровой оценке следует сфокусировать на мониторинге рынка недвижимости с целью расчета ими индексов этого рынка по различным сегментам.

Кадастровая и рыночная стоимость объектов недвижимости, международный опыт оценки недвижимости для целей налогообложения, этапы развития государственной кадастровой оценки в России

Короткий адрес: https://sciup.org/170201841

IDR: 170201841 | DOI: 10.24412/2072-4098-2023-7262-9-18

Development of the state cadastral valuation of real estate as the basis for the regulation of land and property relations in Russia

The authors analyze the stages of development of the cadastral valuation of real estate in Russia and abroad. They identify problems that hinder the development of this area in our country, and to eliminate them, they propose the following: 1) federal legislation should establish standards for aggregated indicators of the cadastral value of land plots and other real estate objects with the possibility of their differentiation at the local level in a limited range; 2) the work of regional state budgetary institutions on cadastral valuation should be focused on monitoring the real estate market in order to calculate the indices of this market for various segments.

Текст научной статьи Развитие государственной кадастровой оценки недвижимости как основы регулирования земельно-имущественных отношений в России

В современной реальности система регулирования всего комплекса земельноимущественных отношений не может кардинально не изменяться. С одной стороны, уточняется административный механизм, направленный на сохранение высоких темпов инвестиций в инфраструктуру, сферу промышленного и сельскохозяйственного производства, жилищное строительство. Усиливается федеральный государственный земельный контроль, прежде всего за использованием сельскохозяйственных угодий, равно как и контроль за соблюдением градостроительных и экологических требований. При застройке территорий упор делается на их комплексное развитие, включая создание рабочих мест. С другой стороны, совершенствуется система экономических мер регулирования. Резко увеличивается прямое государственное финансирование в сфере строительства и жилищно-коммунального хозяйства. Развиваются меры косвенного регулирования рынка земельных участков и других объектов недвижимости, прежде всего система кредитования рыночного оборота. Центральный банк Российской Федерации корректирует макропруденци-альную политику посредством ограничений необеспеченного кредитования рынка недвижимости.

Системные изменения должны происходить и в отношении налогов на земельные участки и другие объекты недвижимости, а также других обязательных платежей. Основной базой для расчетов этих экономических платежей является установленная кадастровая стоимость объектов. В 2022 году впервые одновременно проведена новая государственная кадастровая оценка (далее также – ГКО) земельных участков во всех субъектах Российской Федерации созданными региональными бюджетными учреждениями по кадастровой оценке. Несмотря на очевидные сложности, обусловленные ситуацией на рынке, это позволяет более полно реализовать потенциал новой информационной базы для проведения единой политики в сфере земельно-имущественных отношений.

За последние 20 лет система ГКО прошла 4 этапа кардинальных изменений.

Первый этап начался с принятием в октябре 1991 года Закона Российской Федерации «О плате за землю», в котором был установлен нормативный порядок платежей за землю в зависимости от категории земли, экономического района и статуса населенного пункта. Внедрение такого механизма в условиях галопирующих цен на только что открытом рынке земли не имело очевидных сложностей и было позитивно встречено населением и бизнес-структура-ми, а также региональными и местными органами власти и управления. Прозрачный механизм нормативной индексации ставок земельного налога и их дифференциации на местном уровне даже в период кризиса 1998 года позволял быстро найти баланс частных и публичных (бюджетных) интересов. Одновременно в новую рыночную систему налогообложения были имплементированы инвентаризационная и балансовая стоимости иных находящихся на земельных участках объектов недвижимости для взимания налогов на имущество физических лиц и организаций. В России налоговая база по имуществу не включает оценку иных имущественных прав на недвижимое имущество, например аренды или ипотеки. Это существенное отличие понятия «недвижимость как объект налогообложения» в соответствии со статьей 38 Налогового кодекса Российской Федерации от понятия «объект гражданских прав» согласно статье 128 Гражданского кодекса Российской Федерации.

Термин «налог на имущество» не должен вводить в заблуждение – он касается только прав собственности на объекты недвижимости без иных находящихся в собственности объектов. Например, в Швейцарии налог на имущество, в отличие от налога на недвижимость, также включает акции, депозиты, страховки, коллекции антиквариата или предметов роскоши с учетом финансовых обязательств единого домохозяйства.

На втором этапе одновременно с закреплением института частной собственности в новом Земельном кодексе Российской Федерации (далее – ЗК РФ) законодателем было принято решение о сплошной кадастровой оценке земельных участков и последующем переходе на налогообложение земельным налогом на этой базе с 2006 года. Было предусмотрено и ее применение для других целей, включая приватизацию и взимание арендной платы за земельные участки. При этом федеральное правительство отказалось от нормативного установления и иных величин обязательных платежей. В частности, в 2003 году утратили силу соответствующие положения постановле- ния Правительства Российской Федерации от 28 января 1993 года № 77 «Об утверждении Положения о порядке возмещения убытков собственникам земли, землевладельцам, землепользователям, арендаторам и потерь сельскохозяйственного производства».

Изначально кадастровая стоимость земли рассматривалась как аналог рыночной стоимости (стоимости в обмене), а законодателям ее расчет с использованием трех общеизвестных подходов не представлялся сложным. Теоретически это более справедливо и экономически обосновано, чем расчет на основе административно установленной налоговой базы. В 2004 году государственная кадастровая оценка земельных участков и других объектов недвижимости была возложена на Федеральное агентство кадастра объектов недвижимости (сейчас ее правопреемник – Федеральная служба государственной регистрации, кадастра и картографии – Росреестр) и подотчетные ему организации. Тогда за 2 года была реально оценена вся территория страны с использованием достаточно простых методик, которые в силу отсутствия качественной информации о сделках и опыта массовой оценки не могли гарантировать реальную экономическую обоснованность и социальную справедливость результатов ГКО. При этом четкое закрепление в законодательстве механизма проведения ГКО и контроля за ее результатами осуществлено не было. Налоговая база зданий и сооружений сохранялась в рамках самостоятельных налогов на имущество граждан и организаций на основании советской модели затрат на их строительство и их амортизации. Российский рынок позитивно принял переход к новой системе налогообложения земельных участков, так как в тот период рынок недвижимости активно развивался и цены быстро росли.

Практические результаты первого этапа массовой оценки земельных участков обесценило падение цен на недвижимость в кризис 2008–2009 годов. В силу очевид- ного завышения кадастровых стоимостей земельных участков Правительством Российской Федерации было принято решение снять прямую ответственность с федеральных органов и передать полномочия по расчету кадастровой стоимости объектов частным оценочным организациям с утверждением результатов ГКО субъектам федерации. На этом, третьем, этапе реформ были внесены соответствующие изменения в оценочное законодательство, которые реально начали действовать с 2012 года. Одновременно правообладатели получили право оспаривать кадастровую стоимость конкретных объектов недвижимости в региональных комиссиях и судах на основе рыночной стоимости, что способствовало росту прозрачности всей системы. В 2011– 2012 годах частными оценочными организациями во всех регионах была проведена массовая кадастровая оценка зданий, сооружений и помещений в них без утвержденных методических указаний. Это позволило в 2014–2015 годах перейти на налогообложение не только земельных участков, но и других объектов недвижимости (прежде всего жилых и коммерческих зданий и помещений) на основе утвержденной кадастровой стоимости как налоговой базы. Также силами самих оценщиков под руководством Министерства экономического развития Российской Федерации были приняты специальный стандарт оценки и методические указания о ГКО земельных участков вместе с находящимися на них другими объектами недвижимости в соответствии с концепцией развития гражданского законодательства страны 1. Заслугой частнопрактикующих оценщиков стало разделение понятий «кадастровая стоимость» и «рыночная стоимость» как самостоятельных видов стоимости. Фактически кадастровая стоимость объектов недвижимости стала синонимом понятия «налоговая стоимость». Разница в том, что рыночная стоимость недвижимости ориентирована на цену при ее наиболее эффективном использовании, в то время как налоговая оценка не может выйти за пределы фактической доходности недвижимости.

Параллельно начался четвертый этап реформирования всей системы проведения государственной кадастровой оценки. Государство осознало, что качественная информация о рынке недвижимости остро необходима как государству и бизнесу, так и самим гражданами. Дефицит таких данных не позволяет вести экономически обоснованную инвестиционную и налоговую политику на всех уровнях. В настоящее время единственной системной информацией о рыночных стоимостях недвижимости являются именно сведения о кадастровой стоимости земельных участков и других объектов недвижимости. Однако доверие к ее достоверности было подорвано системными ошибками в организационно-методическом обеспечении, в частности, его несоответствием реальным рыночным процессам. Понимание важности этой информации для всей системы государственного правления заставило законодателя в условиях сильной турбулентности на рынке передать функции по проведения ГКО региональным государственным бюджетным организациям по кадастровой оценке (далее – ГБУ) в соответствии с принятым в 2016 году законом о ГКО 2.

Пока новая стратегия массовой оценки земельных участков и других объектов недвижимости не позволяет на общегосударственном уровне обеспечить экономически обоснованную региональную политику на основе справедливой кадастровой (налоговой) стоимости в том числе в силу очевидных управленческих ошибок.

Так, предписанный законодательством единый день оценки земельных участков по состоянию на 1 января 2022 года, а других находящихся на них объектов недвижимости (зданий и сооружений) на 1 января 2023 года с последующими переоценками через 4 года 3 противоречит принципам единого гражданского оборота недвижимости. К этому надо добавить крайне неудачное время, выбранное для перестройки системы оспаривания результатов ГКО на основе установления рыночной стоимости объектов недвижимости посредством перехода на обязательное предварительное административное оспаривание в этих бюджетных учреждениях в соответствии со статьей 22.1 Федерального закона «О государственной кадастровой оценке». Исходя из разъяснений по вопросам, возникающим в судебной практике Верховного Суда Российской Федерации, теперь дата установления кадастровой стоимости может произвольно устанавливаться самими заявителями 4, что в силу широкого интервала колебаний рыночных цен приводит к дополнительным конфликтам.

Логика необходимости проведения единой государственной политики во всех сферах предполагает переход на следующий, уже пятый, этап изменения политики в сфере государственной кадастровой оценки недвижимости, разграничивающий объект недвижимости как объект налоговой оценки от других его оценок. Министерство финансов Российской Федерации после формализации разграничений между объектами движимого и недвижимого имущества в налоговом законодательстве готовит переход на налогообложение от кадастровой стоимости всех объектов недвижимости, включая промышленные и инфраструктурные объекты 5. Этот этап свя- зан с переходом в целом к более глубокому контролю со стороны федерального центра в лице Росреестра за процессом проведения ГКО в регионах и их результатами. Частично это уже исполняется в рамках обновления методических указаний о ГКО 6. Более реальным это станет после принятия единого программного продукта для всех учреждений по кадастровой оценке при условии существенного повышения ответственности всех участвующих в ней сотрудников. Прогресс очевиден – создается общегосударственная база пространственных данных обо всех объектах недвижимости и их характеристиках. Важна и работа созданной при Росреестре рабочей группы по совершенствованию методических указаний о ГКО. Но одновременно потребуется совершенствовать нормативно-информационное обеспечение работы всего оценочного сообщества с целью повышения доверия бизнеса и населения к достоверности результатов ГКО. Пока федеральные стандарты оценки недвижимости имеют общетеоретический характер, отсутствует даже классификатор объектов недвижимости на основе их распределения по сегментам рынка.

Таким образом, за 30 лет реализации перехода на кадастровую стоимость как информационную основу государственной экономической и налоговой политики в сфере недвижимости фактически уже пятый раз меняется система ее организации, что имеет крайне негативные последствия и издержки для всех сторон процесса. Без повышения доверия к системе организации ГКО реализовать эти задачи будет чрезвычайно сложно. Фактически любое падение цен на рынке недвижимости заставляет кардинально менять систему налоговой оценки недвижимости, что очевидно противоречит принципам ее стабильности. На наш взгляд, причиной такого системного сбоя является то, что выбранная в начале стратегия приравнивания налоговой стоимости к рыночной в форме установления методами массовой оценки кадастровой стоимости всех объектов недвижимости вела к завышенным ожиданиям. Очевидно, что решение сразу двух проблем – создать базу данных корректных рыночных стоимостей для только еще формирующегося рынка недвижимости и одновременно на ее основе применить эти результаты ко всем возможным сферам регулирования с учетом сложных межбюджетных отношений – было обречена на неудачу.

Как разрешить это противоречие, когда налоговая база по земельным участкам и другим объектам недвижимости должна быть достаточно стабильной в условиях значительных колебаний цен на рынке?

В реальности выбор состоит из двух вариантов.

Первый путь ориентирует на развитие современных технологий до тех пор, пока искусственный интеллект не будет способен самостоятельно выводить величины кадастровой стоимости конкретных объектов недвижимости на базе ограниченных рыночных данных. Кроме неопределенностей сроков, этот путь имеет еще два принципиальных ограничения. Значительная часть недвижимости вообще исключена из рыночного оборота, но в соответствии с законодательством подлежит налогообложению на базе кадастровой стоимости, а искусственный интеллект даже в лучшем исполнении, как любая современная нейросеть, будет для правообладателя «черным ящиком» и требовать дополнительного доказывания. В силу уникальности каждого застроенного или незастроенного земельного участка провести оценку массовыми методами рыночную сложно. По крайней мере, самый оптимистичный прогноз создания качественного программного продукта на базе искусственного интеллекта потребует не менее 10 лет даже в условиях стабильного рынка. Пока же в рамках ГКО используются различные упрощенные экспертные мнения без доказательств их обоснованности рыночными данными в конкретном регионе.

Второй путь связан с ориентацией на нормативное установление кадастровой стоимости недвижимости с учетом опыта реализации Закона Российской Федерации «О плате за землю» в 1990-е годы. Главным его недостатком считалось предоставление возможности самостоятельно устанавливать на уровне муниципальных образований любую дифференциацию ставок земельного налога и арендной платы без контроля со стороны федерального центра за их обоснованием. Но в целом механизм установления платы за землю был простым и минимизировал споры. В ряде регионов до сих пор применяют установленные этим законом ставки посредством их ежегодного индексирования 7. Вообще вся сложившаяся система ГКО в рамках новой переоценки всегда ориентируется на обычную индексацию величин кадастровой стоимости в соответствии с пожеланиями государственного заказчика. Эту практику не удастся исправить в среднесрочный период.

Опыт стран с развитым рынком недвижимости показывает, что фактически только в Нидерландах смогли реализовать принцип приравнивания налоговой базы для единого объекта недвижимости к его ры- ночной стоимости 8. В этой стране доверие к качеству налоговой оценки позволило эффективно применять данные, полученные на основе ежегодных переоценок, не только для налога на недвижимость при кратно более низких, чем в России, ставках, но и другие элементы единой налоговой системы (например для расчета социальных выплат и льгот, для залогов банков и страховых случаев). При этом в крупных городах оспаривается налоговая стоимость примерно 1,5 процента объектов жилой недвижимости и 5–10 процентов иных объектов 9.

В то же время в Германии, несмотря на жесткую критику и требования федерального Конституционного суда, реализуемая с 2018 года реформа налога на недвижимость будет означать после ее реализации в 2025 году только более качественное перераспределение административно вмененных сумм между различными муниципалитетами по сравнению с действующей фактически с послевоенного периода налоговой базой. Учитывая, что налоговая система представляет собой единство всех видов налогов и обязательных платежей, реформирование с целью повышения поступлений от какого-то одного налога не может не компенсироваться снижением иных выплат правообладателей 10. Для расчетов обновляемой налоговой базы не создается специальный орган – эту функцию выполняют налоговые инспекторы. Более того, федеральная земля Бавария приняла закон, прямо устанавливающий ставку налога на единицу площади участка или здания (помещения). Это близко к той модели, которая существовала в России до ГКО в рамках Закона «О плате за землю» и которую изменили в начале 2000 годов. При этом эффективная система контроля за ценами сделок на рынке недвижимости и в Нидерландах, и в Германии в отличие от России имеет более чем полувековую историю.

В России рынок недвижимости еще только формируется, механизм государственного регулирования также находится в процессе создания. Неслучайно каждые 6–7 лет принципиально меняется модель налоговой (рыночной) оценки недвижимости, согласно которой на ее подготовку и проведение отводится 3–4 года. Любая из реализуемых новых моделей не выдерживала «встречи» с реальным кризисом на рынке. Нереализованной оказалась и попытка возложения в 2012 году на Росреестр функции мониторинга рынка недвижимости, что доказало свертывание этой программы уже через 5 лет. Создать государственную систему анализа рыночных процессов еще только предстоит, поэтому логичным будет скорректировать налоговую политику в направлении предоставления региональным бюджетным учреждениям больше нормативно рассчитанных показателей налоговой стоимости объектов, повысив тем самым предсказуемость результатов ГКО. Это позволит создать более прозрачные процедуры проверки результатов налоговой оценки, а также обеспечить сравнимость налоговой базы по недвижимости между различными муниципалитетами и регионами.

Если на федеральном уровне будут разработаны региональные нормативы кадастровой стоимости как базовые цифры укрупненных показателей кадастровой стоимости для различных по местоположению, состоянию и видам использования объектов недвижимости, то это автоматически устранит и много неразрешенных методологических споров. Сложности в практике оценки обусловлены и тем, что государство постоянно меняет правила регулирования рынком недвижимости.

В настоящее время уже реально на основе накопленного за 20 лет опыта кадастровой оценки указать для каждого типа объекта в зависимости от его расположения в зоне для каждого населенного пункта или зоны межселенной территории укрупненный показатель кадастровой стоимости как ориентиры в методических указаниях о ГКО. Муниципальные или региональные органы могут скорректировать эти показатели в ограниченном коридоре, оставив Министерству финансов Российской Федерации (далее – Минфин России) возможность уточнять межбюджетные отношения. Эффективность такого развития возможна в силу стабилизации после коронокризиса общих размеров поступлений в бюджетную систему земельного налога и налогов на имущество граждан и организаций (см. рис.). В 2022 году была введена «временная» заморозка кадастровой стоимости для расчета налога на имущество на 2023 год на уровне, не превышающем показатели 2022 года. Дополнительно к уже реализован- ной мере Минфин России готов обсуждать с привлечением регионов предложение бизнеса ввести долгосрочное ограничение на рост налога на имущество организаций.

При этом не стоит отказываться от определения кадастровой стоимости и переходить к установлению федеральным законом показателей земельного налога или налога на имущество граждан или организаций, то есть возвращаться прямо к логике Закона «О плате за землю», принятом в 1991 году. Понятие «кадастровая стоимость» уже прописана во многих законах для различных целей. Каждый правообладатель сможет сверять данные об утверждаемой кадастровой стоимости его объектов с рыночной информацией, и прозрачность повысит доверие в обществе в целом.

Одновременно требуется развитие систематизации информации о реальных процессах на рынке недвижимости во всех регионах в силу острого ее дефицита в условиях возросшего ограничения доступа частных оценщиков к ценам реальных сделок. При усилении нормативного подхода к установлению укрупненных показателей

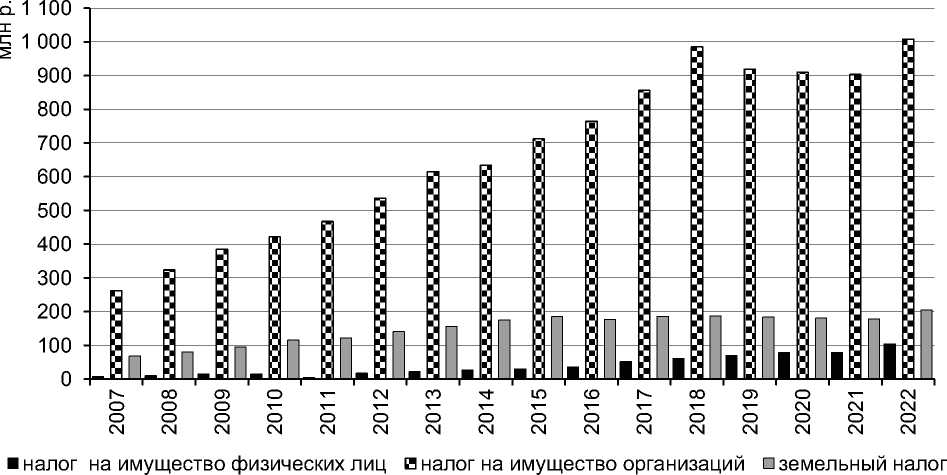

Динамика поступления налогов на имущество физических лиц, организаций и земельного налога в России по годам 11

11 Построено на основе данных, размещенных на сайте Федеральной налоговой службы. URL: https://www.

кадастровой стоимости работа бюджетных учреждений по кадастровой оценке может и должна быть сконцентрирована на реализации заложенных при их создании задач по расчетам индексов рынка недвижимости на основе анализа доступной только их сотрудникам базы данных по сделкам с недвижимым имуществом Росреестра. В различных сегментах рынка ситуация разнонаправленная, что усложняет задачу.

Фактически сейчас только ГБУ по кадастровой оценке могут стать региональными экспертными организациями в области расчета реальных рыночных цен. Итоги мониторинга рынка недвижимости должны формироваться в виде ежегодного официального отчета этих учреждений. Для этого у них уже сейчас есть все полномочия. Качество их работы проверяемо и со временем будет повышаться. Пока анализ показывает недостаточную исполнительскую дисциплину по выполнению требований уже утвержденных методических указаний о ГКО, а также слабый контроль за итогами работы ГБУ на региональном и федеральном уровнях.

Государственная кадастровая оценка не может развиваться без учета целей ее применения. Постепенно федеральное правительство и здесь устанавливает единые правила. В частности, это касается такой сложной экономической формы, как арендная плата за земельные участки, на- ходящиеся в государственной или муниципальной собственности. С 21 февраля 2023 года действуют обновленные правила установления арендной платы за земельные участки, находящиеся в федеральной собственности 12. Согласно этим правилам максимальный размер арендной платы за такие земельные участки не может превышать 3 процента от их кадастровой стоимости. Такие ограничения должны быть обязательными для земельных участков не-разграниченной государственной собственности, а также находящихся в собственности субъектов Российской Федерации или в муниципальной собственности. Пока в регионах эти ставки устанавливаются без какого-либо серьезного обоснования в любом размере – от приравнивания ставок аренды к ставкам земельного налога, например в Москве 13, до 1 000-кратной ставки по отдельным видам использования, например в Норильске 14. Часто субъекты Российской Федерации и муниципалитеты вообще игнорирует требования федерального законодательства. Так, муниципальное образование «ЗАТО город Заозерск» Мурманской области установило ставки арендной платы от кадастровой стоимости земельных участков в размере 62,5 процента для используемых участков под магазины, а для целей оказания услуг мобильной связи и интернета – 275,8 процента 15. При этом в статье 39.7 «Размер арендной платы за земельный участок, находящийся в государственной или муниципальной собственности» ЗК РФ установлено, что ее размер определяется в размере не выше размера земельного налога (то есть 1,5 процента от кадастровый стоимости), рассчитанного в отношении такого земельного участка, в случае заключения договора аренды земельного участка, если такой земельный участок ограничен в обороте, что зафиксировано законодательством для всей территории ЗАТО.

Вывод

Отделение оценки земельных участков и других объектов недвижимости для целей налогообложения от рыночной оценки на основе нормативного обоснования укрупненных показателей их кадастровой стоимости в условиях нестабильного рынка позволит реализовать более простыми методами различные цели государственной политики в сфере земельно-имущественных отношений. Это будет способствовать упрощению всего процесса администрирования посредством автоматизации процедуры расчета обязательных платежей. Однако эффект унификации будет зависеть от качества научно-методического обеспечения реформы, что возможно только при кооперации деятельности уже созданных структур со всеми заинтересованными лицами.

Список литературы Развитие государственной кадастровой оценки недвижимости как основы регулирования земельно-имущественных отношений в России

- О плате за землю: Закон Российской Федерации от 1 1 октября 1 991 года № 1738-1. Доступ из справочной правовой системы «КонсультантПлюс».

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31 июля 1998 года № 146-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Гражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 года № 51-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Земельный кодекс Российской Федерации: Федеральный закон от 25 октября 2001 года № 136-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Положения о порядке возмещения убытков собственникам земли, землевладельцам, землепользователям, арендаторам и потерь сельскохозяйственного производства: постановление Правительства Российской Федерации от 28 января 1993 года № 77. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)»: приказ Министерства экономического развития Российской Федерации от 22 октября 2010 года № 508. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении методических указаний о государственной кадастровой оценке: приказ Министерства экономического развития Российской Федерации от 7 июня 2016 года № 358. Доступ из справочной правовой системы «КонсультантПлюс».

- О государственной кадастровой оценке: Федеральный закон от 3 июля 2016 года № 237-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- О внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 31 июля 2020 года № 269-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021): утвержден Президиумом Верховного Суда Российской Федерации 30 июня 2021 года. Доступ из справочной правовой системы «КонсультантПлюс».

- Алексей Сазанов: Минфин России готов рассмотреть введение ограничения на рост налога на имущество организаций. URL: https:// minfin.gov.ru/ru/press-center?id_4=38479-ale ksei_sazanov_minfin_rossii_gotov_rassmo tret_vvedenie_ogranicheniya_na_rost_nalo-ga_na_imushchestvo_organizatsii

- Об утверждении Методических указаний о государственной кадастровой оценке: приказ Федеральной службы государственной регистрации, кадастра и картографии от 4 августа 2021 года № П/0336. Доступ из справочной правовой системы «КонсультантПлюс».

- 13.О порядках определения размера арендной платы за земельные участки, находящиеся в собственности Пермского края, и земельные участки, государственная собственность на которые не разграничена, предоставленные в аренду без торгов, а также размера платы по соглашению об установлении сервитута в отношении земельных участков, находящихся в собственности Пермского края, и земельных участков, государственная собственность на которые не разграничена: Закон Пермского края от 7 апреля 2010 года № 604-ПК: в редакции Закона Пермского края от 30 марта 2020 года № 517-ПК. URL: https:// docs.cntd.ru/document/911526469?ysclid=lia 5qhcj4o872879203

- Бервоотс Б., Волович Н. В. Система контроля качества массовой оценки недвижимости для целей налогообложения: нидерландский опыт // Имущественные отношения в Российской Федерации. 2018. № 8. С. 12-33.

- URL: https://www.waarderingskamer.nl

- Волович Н. В. Реформа налога на недвижимое имущество в Германии // Вопросы оценки 2022. № 04 (105). С. 27-34.

- Федеральная налоговая служба: [официальный сайт]. https://www.nalog.gov.ru/ rn77/related_activities/statistics_and_analytics/ forms/11912732/

- Об основных принципах определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, и о Правилах определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации: постановление Правительства Российской Федерации от 16 июля 2009 года № 582: в редакции от 10 февраля 2023 года. Доступ из справочной правовой системы «КонсультантПлюс».

- О совершенствовании порядка установления ставок арендной платы за землю в городе Москве: постановление правительства города Москвы от 25 апреля 2006 года № 273-ПП. URL: http://pravo.gov.ru/ proxy/ips/?docbody=&nd=120044612

- Об утверждении положений об арендной плате за земельные участки, находящиеся в собственности муниципального образования город Норильск, и об определении коэффициентов для расчетов арендной платы за использование на территории муниципального образования города Норильск земельных участков, находящихся в собственности муниципального образования города Норильск, и на земельные участки, государственная собственность на которые не разграничена: решение Норильского городского Совета депутатов Красноярского края от 27 января 2015 года № В/4-459 (с изменениями от 2021 года). URL: https://norilsk-city.ru/docs/ decision/index.shtml?2021

- Об определении порядка, условий и сроков внесения арендной платы за пользование земельными участками на территории муниципального образования ЗАТО город Заозерск: решение Совета депутатов ЗАТО город Заозерск от 29 сентября 2015 года № 24-3324 (с изменениями от 2020 года). URL: https:// www.zatozaozersk.ru/do-kumenty/resheniya-soveta-deputatov-zatozao zerska/?fdate1=&fdate2=&ftype=0&fnum=&fna me=арендной