Совершенствование организационно-финансовой деятельности современной корпорации в условиях внедрения процессного управления

Автор: Дронова О.Б.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 4 т.16, 2021 года.

Бесплатный доступ

Решение неотложных задач неоиндустриализации и цифровизации экономики актуализирует совершенствование управления деятельностью российских предприятий на основе процессного подхода, который ориентирован на максимально полное удовлетворение потребностей клиентов. Целью исследования является применение процессного подхода для выявления возможностей совершенствования организационно- финансовой деятельности современной корпорации. Методологическую основу исследования составляет процессный подход к управлению на основе построения основных бизнес-процессов корпорации в виде цепочек создания ценности, идущих от маркетинга до осуществления продаж и формирующих экономический результат в виде роста выручки от реализации. К наиболее существенным результатам, характеризующим научную новизну исследования, можно отнести следующие: 1) разработан универсальный макет бизнес-процессов корпорации, обеспечивающий как удовлетворение потребностей потребителей, так и эффективное совмещение операционной и инновационной деятельности корпорации, способствующее росту показателей ее организационно-финансовой деятельности; 2) проведено обоснование роста производительности труда и эффективности деятельности корпорации на основе улучшения проектной координации и перераспределения ответственности всех владельцев бизнес-процессов в корпорации; 3) проанализированы элементы теории экономического роста корпорации для обоснования показателей повышения эффективности ее деятельности, которые представлены темпами роста сбыта продукции / услуг, среднесписочной численности персонала, среднемесячной заработной платы, производительности труда, доли высокопроизводительных рабочих мест и доли предприятия на рынке; 4) построены регрессионные зависимости показателей эффективности организационно-финансовой деятельности корпорации от показателей «выхода» бизнес-процессов отделов корпорации, вовлеченных в реализацию процессного управления, с учетом показателей социально- экономического развития региона. Апробация авторского подхода осуществлена на примере крупного приборостроительного предприятия Алтайского края АО АПЗ «РОТОР». Внедрение макета бизнес-процессов в практику деятельности предприятия позволит в перспективе охарактеризовать планово-финансовую деятельность предприятия до уровня бизнес-процессов и составить бюджеты вовлеченных отделов. Согласно результатам прогнозирования, это приведет как к повышению показателей эффективности организационно- финансовой деятельности АО АПЗ «РОТОР», так и совершенствованию системы управления корпорации в целом. Перспективу дальнейших исследований составляет развитие теоретико-прикладных аспектов концепции процессного управления современной корпорацией в условиях неоиндустриализации и цифровизации экономики.

Бизнес-процессы, процессное управление, проектный подход, реинжиниринг бизнес-процессов, проектные команды, владельцы процессов, организационно-финансовая деятельность, показатели "выхода" бизнес-процессов

Короткий адрес: https://sciup.org/147246848

IDR: 147246848 | УДК: 338.45 | DOI: 10.17072/1994-9960-2021-4-369-388

Improvement of organizational and financial performance of a modern enterprise in the context of process management

S olving the urgent tasks of neoindustrialization and digitalizaion of the economy calls for the process approach based improvement of the management for the Russian enterprises. This process approach focuses on the total customer’s needs satisfaction. The purpose of the research is to apply the process approach to reveal the improvement possibilities for the organizational and financial performance of a modern enterprise. Methodologically, the process approach helps construct the key business processes of an enterprise as value chains from marketing to sales and as a sales revenue increase which contributes into the economic result. The scientific novelty of the study is characterized by the following findings: 1) the study has developed a universally applicable business processes matrix which satisfies customer’s needs and efficiently combines the enterprise’s operational and innovative performance; this improves enterprise’s organizational and financial figures; 2) a labor efficiency increase and higher performance of an enterprise are evidenced by better project coordination and duties allocation for all owners of the business processes in an enterprise; 3) some theoretical aspects of the enterprise’s economic growth are analyzed to justify higher figures of its performance which are the sales growth rates for products/services, average headcount, average monthly salary, labor efficiency, a share of high performance jobs, and a market share of an enterprise; 4) regressional dependencies of efficiency indicators are developed for the organizational and financial performance of an enterprise in the context of the figures for the social and economic development of a region. It is shown that these efficiency indicators are determined by the output indicators of the business processes in the enterprise’s departments which are involved into the process management. The author’s approach to the process management based improvement of the enterprise’s organizational and financial performance is verified with the materials received from APZ ROTOR, JSC, a large instrument-making enterprise in Altai Territory. The introduction of business processes matrix will help characterize planning and finance performance of the enterprise and set the budgets of the departments involved. Forecasting results of the research show this can increase the efficiency indicators of APZ ROTOR, JSC, its organizational and financial performance and improve the enterprise’s management systems on the whole. Further research is seen to be in the field of developing theoretical and practical aspects of process management for a modern enterprise in the context of neoindustrialization and digitalization of economy.

Текст научной статьи Совершенствование организационно-финансовой деятельности современной корпорации в условиях внедрения процессного управления

Модернизация российской промышленности, решение неотложных задач неоиндустриализации и цифровизации экономики, изложенные в стратегиях правительства, способствовали появлению многочисленных публикаций по теоретико-методологическим проблемам совершенствования организационнофинансовой деятельности отечественных предприятий. Как представляется, вектор научной дискуссии в этой области смещается с изучения проблем снижения сроков и цены изделия, повышения качества продукции, устранения лишних операций избыточного контроля и документооборота к работам, посвященным концептуальным основам совершенствования управления деятельностью российских предприятий на основе процессного подхода, акцентирующего внимание на максимально полном удовлетворении по- требностей клиентов. При этом многие исследования основаны на сравнении эффективности деятельности российских и западных корпораций.

Так, главными целями деятельности западных корпораций являются:

-

- обеспечение устойчивого, прогрессивного роста показателей деятельности предприятия;

-

- достижение более высокой прибыльности по сравнению с другими предприятиями;

-

- рост объема продаж и доли сбыта за счет формирования востребованной структуры оборота, ценовой стратегии и эффективного использования ресурсов;

-

- повышение степени приспосабливае-мости, реагирования на изменения в процессе роста предприятия [1–3].

Для достижения данных целей передовые западные корпорации обладают достаточными управленческими компетенциями для эффективного совмещения операционных и инновационных процессов, т. е. функционируют в условиях роста производительности и эффективности работы. Такие возможности развития становятся доступными в результате следующих предпосы-лок1 [4; 5]:

-

1. Инновации составляют главную часть корпоративной стратегии.

-

2. В большинстве отраслей корпорации, как правило, ориентируются на разработку длительных продуктовых циклов. Поставщики заключают контракты задолго до начала производства новой модели, если они напрямую поставляют эти модели потребителям. Экономия на инновациях воспринимается менеджментом как потеря конкурентоспособности.

-

3. Многие компании рассматривают спад в экономике как возможность создать преимущество перед своими конкурентами. Они используют элементы стратегического планирования, учитывая различные временные интервалы, и определяют основные

тренды развития предприятия. Его сущностью является прогнозирование будущих траекторий и параметров производственнофинансовой системы предприятия и выбор наиболее оптимальной для достижения конечных целей траектории развития. Наиболее полно сущность данного процесса отражает модель стратегического управления П. Лоранжа [6].

Данная модель включает три уровня развития стратегии: функциональный, дивизиональный и корпоративный, при этом на каждом уровне реализуется стратегическое планирование, организация и контроль.

Изменение организационно-финансовой структуры должно основываться на положениях современной науки и использовать разработанные средства для организационных нововведений. Проблемы создания данных структур кроются в необходимости соответствия их целям и задачам организации и возможности гибкой перестройки организационно-финансовой структуры под изменения внешней среды.

Например, в исследовании J.O. Burdett [7] активно используется такое понятие, как функциональные элементы, под которыми понимаются отдельные структурные подразделения – отделы корпорации. J.O. Burdett также полагает, что на практике реинжиниринг бизнес-процессов корпорации осуществляется в рамках проектного подхода, при котором совершенствование организационно-финансовой структуры корпорации основывается на стратегических целях, включающих рост конкурентоспособности и занятие доминирующей доли рынка, увеличение рентабельности или финансовой устойчивости деятельности компании. В свою очередь на каждом уровне управления корпорацией реализуется стратегическое планирование, организация и контроль. По мнению исследователя, на функциональном уровне управления, который он также называет программным, проектный подход предназначен для оперативного совершенствования организационно-финансовой структуры корпорации. На корпоративном уровне стратегические цели предполагают общие направления роста предприятия. На функциональном уровне тактические цели исходят из действующего внешнего окружения и приближают существующую структуру управления к реально достижимым индикаторам функционирования корпорации на рынке и собственным показателям достижения уровня рентабельности и устойчивости.

В условиях нестабильной внешней среды долгосрочные финансовые индикаторы становятся труднодостижимыми, поэтому возникает необходимость корректировки поставленных задач на каждом этапе совершенствования организационно-финансовой структуры корпорации. Другими словами, осуществлять планирование, организацию и контроль необходимо на всех уровнях стратегического управления корпорацией, включая функциональный уровень отделов и производственных подразделений. Однако основу совершенствования системы управления и повышения эффективности деятельности корпорации составляет в первую очередь управление ее бизнес-процессами.

На основании изложенного целью исследования является применение процессного подхода для выявления возможностей совершенствования организационно-финансовой деятельности современной корпорации.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ПРИМЕНЕНИЯ ПРОЦЕССНОГО

ПОДХОДА К УПРАВЛЕНИЮ КОРПОРАЦИЕЙ

Как показал проведенный обзор литературы, различные авторы понимают под операциями совер- шенно разные наборы трудовых действий:

-

1. Взаимосвязь разнообразных этапов работы, внутри которых «на входе» нахо-

- дятся ресурсы, а на «выходе» – готовый продукт, имеющий ценность для потребителя [8; 9].

-

2. Перечень логически взаимозависимых работ, осуществляемых для получения конкретного продукта на выходе бизнес-процесса [10, с. 27–45].

-

3. Взаимосвязанное ограниченное количество работ, необходимых для производства специфической услуги (продукта) для внешнего «выхода» или внешней среды. Иными словами, особым образом созданная система процессов, поручений во времени и в струк-

- туре, с обозначением начала и конца, точным выделением «входов» и «выходов». Еще одно – целостно созданный, регистрируемый перечень работ, осуществляемый для внешнего «выхода» или внешней среды [11].

-

4. Понятие, ограниченное точками «входа» и «выхода», интерфейсы и организационные устройства, частично включающие устройства потребителя услуг/товаров, в которых происходит увеличение стоимости производимой услуги/товара [12].

-

5. Совокупность организационных процессов (видов) работ, начинающихся с одного и более «входов» и заканчивающихся созданием продукции, необходимой клиенту и удовлетворяющей его по стоимости, долговечности, сервису и качеству. Или как полный поток событий в системе, описывающий, как клиент организует, ведет и приостанавливает предпринимательскую деятельность [13].

-

6. Логические серии взаимозависимых действий, которые используют ресурсы предприятия для создания или получения в обозримом или измеримо предсказуемом будущем полезного для заказчика «выхода», такого как продукт или услуга [14].

-

7. Любые виды деятельности в работе организации [15].

-

8. Систематизированное последовательное исполнение функциональных операций, которые приносят специфический результат [16].

-

9. Совокупность взаимосвязанных ресурсов и видов деятельности, которые преобразуют «входящие» элементы в «выходящие»1.

-

10. Ряд взаимосвязанных видов деятельности, преобразующих «входы» в «выходы» [17].

Однако общее понимание концепции управления бизнес-процессами отсутствует до сих пор.

Разнообразие теоретических трактовок процессного подхода к управлению корпорацией можно объединить в три ключевые позиции.

Первая позиция основана на комплексном и системном рассмотрении деятельности корпорации как совокупности процессов, разработке системы управления процессами на базе принципов стандартов ИСО серии 9000:2000. Вторая позиция основана на выделении сквозных процессов, их интерпретации и последующей реорганизации деятельности. Согласно третьей позиции, которой придерживается автор статьи, процессный подход предусматривает выделение не только основных сквозных или межфункциональных процессов, но и других типов процессов – обеспечивающих процессов и процессов управления.

Несмотря на различие позиций, между ними есть общие черты. Например, ученые сходятся во мнении, что на любом предприятии процессы учитываются, как правило, фрагментарно, поскольку менеджмент корпорации рассматривает ее деятельность с точки зрения функционального управления. Это ведет к проблемам управления при взаимодействии функциональных подразделений корпорации. Другой объединяющий взгляд состоит в группировке процессов по результату, а не по предмету, что свойственно функциональному подходу к управлению.

Различия теоретических позиций затрагивают:

-

- принципы выделения процессов – выделять процессы как сквозные, проходящие через несколько подразделений, или ограничиться функционалом подразделения;

-

- уровни детализации процессов – на уровне общих схем или более детально;

-

- значение информационной поддержки в управлении процессами.

Более подробно рассмотрим подходы к выделению и группировке бизнес-процессов относительно последовательности действий в рамках процессного подхода:

-

- по виду деятельности – производственный, снабженческий, сбытовой и т. д.;

-

- по результату деятельности – процесс производства товара 1, процесс производства товара 2 и т. д.;

-

- по добавленной ценности для клиента.

Первый подход предполагает, что деятельность по управлению бизнес-процессами распределяется по соответствующим функциональным отделам – назовем его «функциональный подход». Пример – внедрение систем информационных технологий на действующем предприятии без изменения его структуры. При этом делаются «фотографии» существующих и будущих операций в организации, обычно даже без построения моделей верхнего уровня, а если они и строятся, то скорее напоминают функциональную иерархию [7]. Данный подход не меняет представления сотрудников о содержании своей деятельности и не приводит к повышению уровня удовлетворенности клиента и, как следствие, к повышению эффективности организационно-финансовой деятельности корпорации.

Анализируя второй подход, сталкиваемся с трудностями определения результата ввиду построения преимущественно плоских организационных структур, которые сложно реализовать на практике. Например, выстраивание цепочек по продукту – товару 1, товару 2 и т. д. – приводит к построению обычной функциональной структуры.

Третий подход согласуется с моделью М. Портера и представляет собой группировку процессов вокруг цепочки создания ценности, которая состоит из первичных бизнес-процессов, удовлетворяющих потребности потребителя, и вспомогательных бизнес-процессов, обеспечивающих функционирование корпорации. Каждый процесс добавляет ценность товару, а его граница определяется изменением ценности. При этом любая корпорация производит индивидуальные продукты, что не предполагает наличия стандартного перечня процессов.

Каждый из представленных подходов может применяться на практике, но первые два подхода характеризуются слабой связью с функциональным содержанием организационно-финансовой деятельности корпорации и ее структурой управления. Третий подход наиболее полно отражает суть принципов М. Хаммера и Дж. Чампи, определяющих бизнес-процесс как процесс, который имеет своих рыночных клиентов и пересекает организационные границы, т. е. протекает поверх барьеров, существующих между подразделениями компании [9].

В 1990-х гг. прошлого века основным методическим направлением в вопросах процессной организации управления корпорацией считался реинжиниринг бизнес-процессов.

Реинжиниринг бизнес-процессов - это перепроектирование, осуществляемое в результате перепрофилирования деятельности или разработки стратегии развития корпорации с использованием процессного подхода к управлению.

Основоположником «традиционного» представления о создании в организации бизнес-процессов с «чистого листа» является М. Хаммер. Далее, используя метод проб и ошибок, Т. Даэвенпорт и Дж. Шорт [10, с. 11-27] предложили концепцию предварительного изучения действующих бизнес-процессов перед проектированием будущих.

Реинжиниринг бизнес-процессов необходим, когда:

-

1) корпорации приходится выходить из затяжного кризиса, который сопровождается высоким уровнем затрат, снижением спроса на продукцию/услуги, отставанием от конкурентов в привлекательности продукции/услуг, увеличением текучести кадров и т. п.;

-

2) состояние финансово-хозяйственной деятельности корпорации является удовлетворительным, однако дальнейшее развитие представляется неблагоприятным вследствие формирования отрицательной динамики показателей конкурентоспособности, доходности и т. д.;

-

3) состояние финансово-хозяйственной деятельности корпорации представляется благополучным и в ходе реализации стратегии стремительного роста ей необходимо сформировать уникальные конкурентные преимущества, которые обеспечат устойчивое положение на рынке в долгосрочной перспективе [18].

Вместе с тем главной целью описанных в литературе практик реинжиниринга биз-нес-процессов [7] является автоматизация деятельности корпорации, что выражается в математическом построении моделей биз-нес-процессов, а не развитии организационно-финансовой деятельности организации.

В связи с этим методики реинжиниринга бизнес-процессов нуждаются в качественной доработке в направлении решения задач совершенствования организационно-финансовой структуры корпорации на основе процессного подхода.

УНИВЕРСАЛЬНЫЙ МАКЕТБИЗНЕС-ПРОЦЕССОВ КОРПОРАЦИИ

В развитие концепции реинжиниринга бизнес-процессов в направлении совершенствования организационно-финансовой структуры корпорации в исследовании предложена методика по разграничению ответственности за бизнес-процессы между руководителями отделов и проектными управляющими.

Рассмотренные ранее первые два подхода к группировке бизнес-процессов относительно последовательности действий связаны с определенными трудностями при их практической реализации. В частности, осуществление бизнес-процессов не всегда дает экономический результат; отсутствуют элементы финансовой структуры, на которые возможно оказать управленческое воздействие; не ясны связи между элементами организационнофинансовой структуры корпорации.

Третий подход к процессному проектированию вокруг цепочки создания ценности представляет бизнес-процесс как систему взаимосвязанных операций (подпроцессов и функций) по производству и поставке услуг или товаров в другой бизнес-процесс, состоящий из взаимосвязанных операций, или напрямую внешнему потребителю.

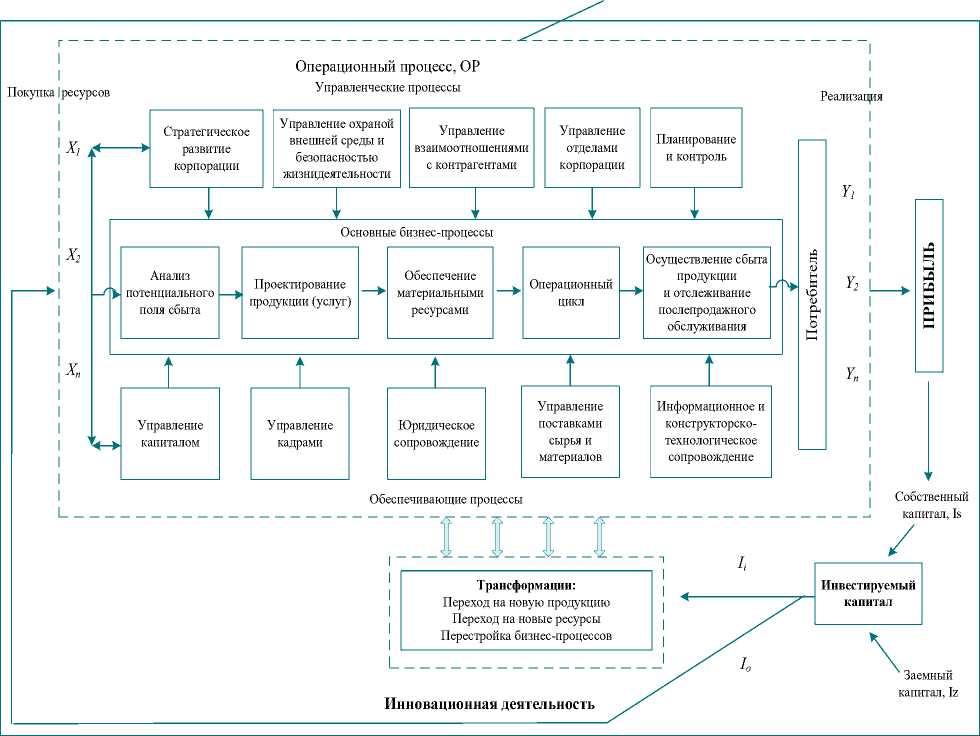

Для преодоления обозначенных выше трудностей в работе предложен универсальный макет бизнес-процессов современной корпорации (рис. 1), который нивелирует недостатки группировки бизнес-процессов и обладает следующими преимуществами:

-

1) на увеличение ценности продукта и корпорации в целом влияет рост добавлен-

- ной стоимости в каждом последующем биз-нес-процессе, включенном в цепочку создания ценности - от маркетинга до осуществления продаж. Следовательно, основной бизнес-процесс характеризует экономический результат деятельности корпорации в виде роста выручки от реализации;

-

2) каждый основной бизнес-процесс может быть представлен совокупностью подпроцессов и их функций, «выходы» которых связаны с организационно-финансовой деятельностью корпорации;

-

3) последовательность подпроцессов имеет четко выстроенную логику и структуру.

Операционная деятельность

Рис. 1. Универсальный макет бизнес-процессов корпорации

Fig. 1. Universally applicable matrix for enterprise’s business processes

В табл. 1 представлены основные биз-нес-процессы крупных машиностроительных компаний, детализированные до уровня подпроцессов. Для каждого подпроцесса экспертным путем определен удельный вес, характеризующий уровень его значимости в системе основных бизнес- процессов.

Таблица 1. Детализация основных бизнес-процессов крупных машиностроительных компаний и оценка их удельного веса на уровне подпроцессов

Table 1. Specification of main business processes of large machine-building companies and assessment of their share at the level of sub-processes

|

Основные бизнес-процессы |

Подпроцессы |

Суммарный удельный вес |

Удельный вес |

|

Анализ потенциального поля сбыта |

Изучение возможности сбыта конкретным покупателям |

0,2121 |

0,0312 |

|

Изучение стратегических перспектив сбыта продукции |

0,0345 |

||

|

Управление сбытовым набором товаров / услуг |

0,0361 |

||

|

Управление индексацией цен на товары и услуги |

0,0381 |

||

|

Изучение новых способов реализации товаров / услуг |

0,0373 |

||

|

Управление методами продвижения товаров / услуг |

0,0349 |

||

|

Проектирование продукции (услуг) |

Изучение производимых товаров / услуг |

0,3151 |

0,0758 |

|

Осуществление научно-исследовательской подготовки производства |

0,0541 |

||

|

Конструкторская подготовка производства новых товаров |

0,0743 |

||

|

Технологическая подготовка производства новых товаров |

0,0608 |

||

|

Организационная подготовка производства новых товаров |

0,0501 |

||

|

Обеспечение материальными ресурсами |

Формирование запасов |

0,1190 |

0,0405 |

|

Складирование сырья и материалов |

0,0379 |

||

|

Осуществление материально-технического обеспечения |

0,0403 |

||

|

Установление долгосрочных связей с поставщиками |

0,0249 |

||

|

Операционный цикл |

Разработка системы менеджмента качества корпорации |

0,2420 |

0,0528 |

|

Проектирование производственной программы корпорации |

0,0435 |

||

|

Составление календарных планов производства |

0,0244 |

||

|

Осуществление операционного цикла |

0,0318 |

||

|

Осуществление конструкторско-технологических усовершенствований |

0,0337 |

||

|

Отслеживание соответствия товаров / услуг требованиям системы менеджмента качества |

0,0338 |

||

|

Техническое сопровождение приобретенных основных средств |

0,0212 |

||

|

Осуществление сбыта продукции и отслеживание послепродажного обслуживания |

Оформление типовых документов на сбыт товаров / услуг |

0,1100 |

0,0115 |

|

Отслеживание возможности долгосрочных сбытовых отношений с клиентами |

0,0171 |

||

|

Отслеживание послепродажного обслуживания |

0,0139 |

||

|

Осуществление финансово-расчетных операций с клиентами |

0,0177 |

||

|

Осуществление контроля за жалобами клиентов |

0,0146 |

||

|

Осуществление обратной связи по жалобам клиентов |

0,0174 |

||

|

Осуществление анализа и контроля других недоработок с клиентами |

0,0170 |

В универсальном макете бизнес-процессов основные бизнес-процессы корпорации представлены в виде линейной последовательности событий: «выходы» стоящего ранее процесса являются «входами» последующего, расположенного в цепочке, и влияют на продолжение основных бизнес-процессов.

В увеличении ценности продуктов и услуг не участвуют обеспечивающие (или вспомогательные) бизнес-процессы, однако они являются основой операционной деятельности корпорации. Они увеличивают рентабельность корпорации, развивая коммерческое сопровождение сбыта продукции. В макете бизнес-процессы представлены в виде вертикальных цепочек, показывают поступление ресурсов сверху вниз от самих бизнес-процессов к операционной и инновационной деятельности. Управленческие биз-нес-процессы оказывают управляющее воздействие и подразделяются по уровню управления на стратегические, тактические и оперативные. К ним относят аудит, управление финансовыми потоками, планирование, развитие персонала, управление качеством. Однако грань между управленческими и вспомогательными процессами не является довольно четкой, поэтому они встречаются в системе вспомогательных бизнес-процессов. Данные процессы не задействованы в увеличении ценности продуктов и услуг, но они вносят вклад в повышение рентабельности.

Стоит особо подчеркнуть, что в универсальном макете бизнес-процессов на процессы управления существенное влияние оказывает инновационная деятельность корпорации.

Создание инноваций проходит через все приведенные в макете бизнес-процессы, начиная от потребителя через техническую подготовку производства, управление персоналом, информационными ресурсами, и в результате воплощается в долгосрочной стратегии корпорации.

Основанием для организационнофинансового планирования бизнес-процессов становится маркетинговый план, в рамках которого определяются стоимостные и количественные характеристики выходов бизнес-процессов - цены и объем сбыта в стоимостном и натуральном выражении.

Бюджеты бизнес-процессов формируются на основе программы продаж, исходя из которой определяется план производства.

Корпорация вкладывает денежные средства в производство по отдельному операционному процессу (OPi, .., OPn), поставляет затребованные необходимые входящие средства производства (Х1, ..., Хп), преобразует их в продукт в объемах (Y1, .., Yn), продает его и извлекает выручку, часть которой инвестирует в деятельность корпорации. Инновационная деятельность в данном случае включает весь перечень научно-технических процессов, необходимых для решения техно- логических задач по созданию инновационных продуктов или процессов Yi. Например, к инновационным видам деятельности при- надлежат конструкторские, технологические и управленческие нововведения, в т. ч. внед- рение процессного управления.

Инвестиции направляются для обеспечения операционной деятельности (1о), т. е. на воспроизводство OP1, ..., OPп и на обеспечение инноваций (Ii). Возможно и вливание заемных средств (Iz) в случае отсутствия в достаточном количестве собственных ресурсов (Is). В зависимости от результатив- ности осуществления операционных процессов, в случае получения сверхприбылей, и возможности осуществлять кредитование своей деятельности суммарные инвестиции корпорации составят: I = Io + Ii.

При внедрении процессного управления в корпорации, базирующегося на чередовании основных (операционных) процессов, находящиеся в одном отделе подпроцессы имеют возможность полностью либо частично (некоторые функции) переместиться во вновь организованную команду проекта. Схематично реинжиниринг бизнес-процессов в корпорации визуализирован на рис. 2 на примере крупного приборостроительного предприятия Алтайского края АО АПЗ «РОТОР». Данное предприятие работает в условиях государственного оборонного заказа и имеет весь спектр производственных и инновационных бизнес-процессов.

Показатели «выходов» подпроцессов измеряются величиной резерва «до плановых показателей» и представлены темпами роста отчетности отделов, участвующих в осуществлении процессного

в

п -м году к п -1 году:

k jn k P J ( п - 1)

управления

Показатели «выходов» подпроцессов корпорации представлены в табл. 2 на примере АО АПЗ «РОТОР».

Обеспечивающий бизнес-процесс «Информационное и конструкторско-технологическое сопровождение» (владелец процесса – руководитель линейнофункционального подразделения «Технический отдел»)

Подпроцесс «Конструкторская подготовка производства новых товаров». Функция – создание и испытание опытных образцов

Основной бизнес-процесс «Проектирование продукции (услуг)» (владелец процесса – руководитель команды проекта)

Рис. 2. Реинжиниринг бизнес-процессов в корпорации (на примере АО АПЗ «РОТОР»)

Fig. 2. Reengineering of enterprise’s business processes (a case of ROTOR APZ, JSC)

Таблица 2. Показатели «выходов» подпроцессов корпорации (на примере АО АПЗ «РОТОР»)

Table 2. Output indicators of enterprise’s sub-processes (a case of ROTOR APZ, JSC)

|

Подпроцессы |

Функции |

Отделы, участвующие в осуществлении процессного управления |

Показатели «выходов» подпроцессов, W |

|

Анализ потребностей потенциальных покупателей Отслеживание возможности долгосрочных сбытовых отношений с клиентами |

Изучение объема дебиторской задолженности и работа с дебиторами Изучение рынков сбыта и заключение долгосрочных договоров |

Отдел продаж |

Количество дебиторов, с которыми отделом продаж была проведена работа (w1) Количество заключенных долгосрочных договоров (w2) |

|

Конструкторская подготовка производства новых товаров Технологическая подготовка производства новых товаров |

Создание и испытание опытных образцов Разработка и совершенствование технических процессов |

Технический отдел |

Количество номенклатурных позиций, по которым созданы и прошли испытание опытные образцы (w3) Количество разработанных и усовершенствованных технических процессов (w4) |

|

Осуществление кон- структорско-технологических усо вершенствований |

Внесение техпроцессов в систему ERP (Планирование ресурсов предприятия) Внесение норм времени в систему ERP |

Технический отдел Отдел труда и заработной платы |

Количество техпроцессов, внесенных в информационные системы (Автоматизированная система учета потребления ресурсов (АСУПР), ERP) (w5) |

|

Отслеживание соответствия товаров и услуг требованиям СМК |

Выявление брака готовой продукции |

Отдел технического контроля |

Средний процент брака, выявленный при проверке изделий (w6) |

Распределение прав и обязанностей между участниками команд проектов АО АПЗ «РОТОР» и руководителями линейно- функциональных подразделений представлено в матрице распределения ответственности (рис. 3).

|

Подпроцессы и функции / подразделения, ответственные за выполнение |

Функциональные единицы технического отдела, входящие в команду проекта |

Технический отдел |

Отдел снабжения |

|

Конструкторская подготовка производства новых товаров |

|||

|

Создание и испытание опытных образцов |

О (И) ◄— |

О |

У |

|

……………… |

|||

|

Технологическая подготовка производства новых товаров |

|||

|

Разработка и совершенствование технических процессов |

О (У) ◄— |

О |

|

|

…………….. |

|||

Примечание: О – ответственность; У – участники, И – информация.

Рис. 3. Фрагмент матрицы распределения ответственности между подразделениями предприятия за подпроцессы и функции (на примере АО АПЗ «РОТОР»)

Fig. 3. An extract from the duty allocation matrix among the divisions of the enterprise for sub-processes and functions (a case of ROTOR APZ, JSC)

При рассмотрении матрицы распределения ответственности следует учитывать, что до организационных преобразований подразделения, на базе которых созданы команды проектов (цех, производственное подразделение), либо совсем были не задействованы в реализации данного подпроцесса, либо были его участниками (У), либо получали информацию (И) о результатах реализации бизнес-процесса. Поэтому в результате изменений организационной структуры корпорации некоторые линейнофункциональные подразделения могут уже не привлекаться к выполнению подпроцессов, а другие, наоборот, могут быть привлечены впервые. Экспертно возможно ввести следующие коэффициенты участия для каждого подразделения до и после организационных изменений: K y (O) – 0,7, K y (У) – 0,2 и K y (И) – 0,1.

Принимая во внимание вышесказанное, отметим, что эффективной будет считаться такая организационная структура, в рамках которой достигается наивысшее значение экономических показателей деятельности компании. Чтобы избежать ошибок при выборе организационно-финансовой структуры, необходимо спрогнозировать показатели организационно-финансовой деятельно- сти корпорации. Например, технический отдел, занимающийся конструкторской и технологической подготовкой производства, в новой структуре управления может: 1) остаться подразделением, полностью сохранившим все свои выполняемые функции и предоставляющим свои услуги другим командам проектов с учетом достигнутых с ними соглашений; 2) быть реорганизован путем разделения на функциональные единицы, переданные в состав команд проектов, продуктом деятельности которых являются определенные товары. В случае если функциональные единицы реорганизованного подразделения играют важную роль в составе нового бизнес-процесса, они могут быть преобразованы в подпроцесс. Так, в матрице распределения ответственности между подразделениями АО АПЗ «РОТОР» на рис. 3 показано, что функциональные единицы технического отдела преобразованы в два подпроцесса: «Конструкторская подготовка производства новых товаров» и «Технологическая подготовка производства новых товаров».

Оба рассматриваемых варианта имеют свои сильные и слабые стороны. Однако сравнить и оценить их можно лишь в конкретной среде, которая и позволит сделать правильный выбор. Например, первый вариант может быть реализован только в случае заинтересованности в нем команд проектов. Если же организационно-финансовая структура организации является сложной и разветвленной, требующей консолидированных усилий высококвалифицированных специалистов по проектированию новых изделий (как на АО АПЗ «РОТОР»), первый вариант будет более эффективен, так как приведет к повышению организационно-финансовых показателей деятельности корпорации.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ОРГАНИЗАЦИОННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРОЦЕССНООРИЕНТИРОВАННОЙ КОРПОРАЦИИ И ВОЗМОЖНОСТИ ИХ

ПРОГНОЗИРОВАНИЯ

Очевидно, что самым важным направлением совершенствования организационно-финансового управления на основе бюджетирования по биз- нес-процессам является развитие механизмов самоорганизации в производственнохозяйственной системе через инвестиционноинновационную составляющую стратегии экономического роста корпорации.

В 1963 г. Р. Маррис предложил подход, известный как модель фирмы, максимизирующей рост. За основной критерий принятия управленческих решений в изменяющихся условиях он рекомендовал принимать темп роста активов корпорации, определяемый отношением реинвестируемой прибыли к суммарным инвестициям в корпорации при ограничениях, что у корпорации отсутствуют заемные средства Iz [20].

Критерии экономического роста корпорации получили аргументированное обоснование позднее, в 1966 г., в работе нобелевского лауреата по экономике Дж. Уильямсона. Он пришел к выводу, что фирмам необходимо максимизировать темпы роста, которые в условиях корпоративного управления олицетворяют власть топ-менеджеров. Для этого топ-менеджерам следует максимизировать одновременно еще и прибыль, чтобы не быть поглощенными другими фирмами или не быть уволенными собственниками из-за неудовлетворительного результата управления [21].

Противоречие в критериях максимизации роста и прибыли, а также роста и выручки было нивелировано в исследованиях У. Баумоля, который обосновал, что управляющие максимизируют прибыль до определенного ее предела, достаточного для сохранения фирмы от поглощения, выплаты дивидендов собственникам и реинвестирования в развитие согласно текущим планам, а превышение этого предела управляющие тратят на расширение спроса, используя инструменты маркетинга и максимизируя далее уже выручку фирмы [22].

Согласно теории роста о повышении эффективности организационно-финансовой деятельности корпорации свидетельствует рост:

-

- среднесписочной численности работников, ТГ спис . числ . ,

-

- среднемесячной заработной платы, Тг . :

' сред . зарпл . ;

-

- величины сбыта продукции/услуг, Тг -

- объемреализ.

-

- доли на рынке, Т' долянарынке . ;

-

- доли высокопроизводительных рабочИх мест, Т' долявысокопроиз . раб . ;

-

- производительности труда, Тг прОизе . труд .

На основании методологических положений теории роста в исследовании предложено рассчитывать показатели эффективности организационно-финансовой деятельности корпорации как среднюю геометрическую взвешенную темпов роста показателей P в течение периода N [23]:

N

Tr = П P T q p , (2)

n=1 Pn где N - продолжительность периода; qP -удельный вес показателя P (значимость).

Зависимость показателей эффективности организационно-финансовой деятельности корпорации может быть представлена в виде функций от независимых переменных времени, показателей «выхода» бизнес-процессов для отделов корпорации, вовлеченных в реализацию процессного управления. В зависимость следует также включить переменные, характеризующие экономику региона. Например, среднегодовая численность населения региона Рнас , расходы на национальную оборону (млрд рублей) Ррасх. нац. обор. средняя заработная плата в

, регионе Рсред.зарпл. индекс производительно, сти труда в регионе Iпрозтруд. . Данные по- казатели наиболее полно отражают регио- нальную составляющую внешнего окружения корпорации с государственным финансированием оборонного заказа.

С учетом вышесказанного функция темпов роста показателей эффективности организационно-финансовой деятельности кор- порации примет вид

P n f ( П , w n , Р нас . n , Р сред . зарпл . n , Р расх . нац . обор ., Тронов . труд . n ) . ^^

В условиях колебаний значений показателей внешней среды долгосрочные индика- торы деятельности корпорации становятся труднодостижимыми, поэтому возникает необходимость корректировки поставленных задач на каждом этапе совершенствования организационно-финансовой структуры корпорации. В результате возникает необходимость прогнозирования показателей организационно-финансовой деятельности корпорации в зависимости как от отчетных показателей отделов – «выходов» подпроцессов, так и от переменных деятельности региона.

Одним из методов прогнозирования показателей организационно-финансовой деятельности корпорации является регрессионнокорреляционный анализ.

Исходные данные для установления зависимостей показателей эффективности организационно-финансовой деятельности приведены на примере АО АПЗ «Ротор».

В табл. 3 показаны результаты корреляционного анализа для показателя «величина сбыта продукции/услуг (руб.)». Независимыми переменными выступили отчетные показатели отделов приборостроительного предприятия.

Согласно табл. 3 наблюдается сильная положительная корреляция между анализируемыми переменными. Поэтому для составления уравнения регрессии необходимо оценить взаимосвязи между зависимыми переменными в целях устранения мультиколлинеарности (табл. 4).

Таблица 3. Коэффициенты связи зависимых и независимых показателей (на основе данных АО АПЗ «Ротор»)

Table 3. Association indices for dependent and independent indicators (a case of ROTOR APZ, JSC)

|

Независимые показатели |

Обозначение |

Коэффициенты связи с показателем сбыта продукции/услуг в руб. (Y) |

|

Период времени (2011–2020 гг.) |

t |

0,96 |

|

Количество дебиторов, с которыми была проведена работа, ед. ( w1 ) |

Х1 |

0,93 |

|

Количество заключенных долгосрочных договоров, ед. ( w2 ) |

Х2 |

0,98 |

|

Количество номенклатурных позиций, по которым созданы и прошли испытание опытные образцы, ед. ( w3 ) |

Х3 |

0,91 |

|

Количество разработанных и усовершенствованных техпроцессов, ед. ( w4 ) |

Х4 |

0,85 |

|

Количество техпроцессов, внесенных в информационные системы, ед. (АСУПР, ERP) ( w5 ) |

Х5 |

0,95 |

|

Средний процент брака, выявленного при проверке изделий, % ( w6 ) |

Х6 |

0,8 |

|

Среднегодовая численность постоянного населения Алтайского края, чел. |

Х7 |

0,84 |

Таблица 4. Матрица коэффициентов корреляции (на основе данных АО АПЗ «Ротор»)

Table 4. Matrix of correlation indices (a case of ROTOR APZ, JSC)

|

Y |

t |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

|

|

Y |

1 |

||||||||

|

t |

0,96 |

1 |

|||||||

|

X1 |

0,93 |

0,93 |

1 |

||||||

|

X2 |

0,98 |

0,95 |

0,89 |

1 |

|||||

|

X3 |

0,91 |

0,97 |

0,93 |

0,88 |

1 |

||||

|

X4 |

0,85 |

0,84 |

0,79 |

0,65 |

0,74 |

1 |

|||

|

X5 |

0,95 |

0,95 |

0,91 |

0,89 |

0,93 |

0,77 |

1 |

||

|

X6 |

0,8 |

0,78 |

0,85 |

0,73 |

0,72 |

0,62 |

0,85 |

1 |

|

|

X7 |

0,84 |

0,77 |

0,68 |

0,89 |

0,72 |

0,61 |

0,68 |

0,58 |

1 |

В результате проверки на мультиколле-ниарность из уравнений регрессий были исключены переменные, демонстрирующие тесную связь. Соответственно, для прогнозирования динамики величины сбыта продук-ции/услуг будем использовать показатели:

-

- количество дебиторов, с которыми была проведена работа ( Х 1);

-

- количество разработанных и усовершенствованных технических процессов ( Х 4);

-

- среднегодовая численность населения Алтайского края ( Х 7).

Результаты регрессионного анализа показателей эффективности организационнофинансовой деятельности для АО АПЗ «Ротор» систематизированы в табл. 5.

Таблица 5. Регрессионные зависимости показателей эффективности организационно-финансовой деятельности АО АПЗ «Ротор»

Table 5. Regressional dependences of efficiency indicators of organizational and financial performance for ROTOR APZ, JSC

|

Зависимость, вид модели и характеристики ее качества |

Объяснение зависимости |

|

Зависимость величины сбыта продукции / услуг в руб. ( Y* ) от количества дебиторов, с которыми была проведена работа ( Х 1 ), количества разработанных и усовершенствованных техпроцессов ( Х 4 ) и среднегодовой численности постоянного населения Алтайского края ( Х 7 ). Y * =- 27869,950 + 18,327 Х 1 + 69,418 Х 4 + 0,011 Х 7 (1) t -критерий 1,21 R 2 – 0,91 Статистика Дарбина – Уотсона – 1,65 |

Увеличение количества дебиторов, с которыми была проведена работа, снижает дебиторскую задолженность и приводит к росту объема сбыта в руб. Увеличение количества разработанных и усовершенствованных технических процессов повышает конкурентоспособность продукции, что способствует росту объема продаж. Рост среднегодовой численности постоянного населения региона увеличивает целевую аудиторию покупателей продукции из серии товаров народного потребления |

|

Зависимость среднесписочной численности в чел. ( Y* ) от количества разработанных и усовершенствованных технических процессов ( Х4 ), среднего процента брака, выявленного при проверке изделий ( Х 6 ), среднегодовой численности постоянного населения Алтайского края ( Х 7 ). Y* =- 14016,21 + 26,208 Х 4 - 140,74 Х 6 + 0,006 Х 7 (2) t -критерий 1,64 R 2 – 0,82 Статистика Дарбина – Уотсона – 1,95 |

Увеличение количества разработанных и усовершенствованных технических процессов, во-первых, приводит к повышению потребности в техническом персонале для выполнения работ, во-вторых, через повышение привлекательности продукции способствует дополнительному привлечению производственного персонала; снижение среднего процента брака, выявленного при проверке изделий, приводит к увеличению качества продукции, как следствие – к привлечению дополнительных человеческих ресурсов к производству востребованной продукции. Рост среднегодовой численности постоянного населения региона увеличивает предложение труда |

Окончание табл. 5

|

Зависимость, вид модели и характеристики ее качества |

Объяснение зависимости |

|

Зависимость среднемесячной заработной платы ( Y* ) от количества разработанных и усовершенствованных технических процессов ( Х4 ), среднего процента брака, выявленного при проверке изделий ( Х6 ), среднемесячной заработной платой по виду деятельности 26.5 «Производство контрольно-измерительных и навигационных приборов и аппаратов; производство часов» ( Х9 ). Y* = 322,43 + 586,37 Х 4 - 334,24 Х 6 + 0,58 Х 9 (3) t -критерий 1,12 R 2 – 0,96 Статистика Дарбина – Уотсона – 2,22 |

Увеличение количества разработанных и усовершенствованных технических процессов, во-первых, приводит к повышению потребности в техническом персонале для выполнения работ, что автоматически повышает цену предложения труда – среднюю заработную плату на предприятии, во-вторых, через повышение привлекательности продукции способствует улучшению финансовых возможностей предприятия по выплате заработной платы. Снижение среднего процента брака, выявленного при проверке изделий, приводит к увеличению качества продукции, как следствие – к повышению привлекательности предприятия с точки зрения финансовых возможностей по выплате заработной платы. Повышение среднемесячной заработной платы по виду деятельности 26.5 «Производство контрольно-измерительных и навигационных приборов и аппаратов; производство часов» отражает увеличение вложений государства в госзаказ по указанному виду деятельности, что повышает среднюю зарплату на предприятии |

|

Зависимость производительности труда (выработка на одного работника, Y* ) от количества номенклатурных позиций, по которым созданы и прошли испытание опытные образцы ( Х 3 ), среднемесячной заработной платой АО АПЗ «РОТОР» ( Х 8 ), индекса производительности труда Алтайского края относительно уровня 2011 г. ( Х10 ). Y * = 1393,77 + 27,39 Х 3 + 0,06 Х 8 + 21,09 Х 10 (4) t -критерий 0,58 R 2 – 0,96 Статистика Дарбина – Уотсона – 2,11 |

Увеличение количества номенклатурных позиций, по которым созданы и прошли испытание опытные образцы, повышает потенциальный объем работ для предприятия и способствует росту производительности труда. Рост среднемесячной заработной платы повышает привлекательность труда для работников и стимулирует производительность. Увеличение индекса производительности труда региона характеризует повышение технологической оснащенности промышленных предприятий и, как следствие, повышает техническую производительность |

|

Зависимость доли высокопроизводительных рабочих мест ( Y* ) от количества внесенных технических процессов в информационные системы АСУПР, ERP ( Х 5 ), среднемесячной заработной платы АО АПЗ «РОТОР» ( Х 8 ), расходов на национальную оборону в млрд руб. ( Х 11 ). Y * = - 3244,931 + 84,186 Х 5 + 2,216 Х 8 + 0,152 Х 11 (5) t -критерий 0,09 R 2 – 0,89 Статистика Дарбина – Уотсона – 2,09 |

Увеличение количества внесенных технических процессов в информационные системы АСУПР, ERP повышает информационную производительность рабочих мест и способствует повышению их доли на предприятии; увеличение среднемесячной заработной платы на предприятии повышает заинтересованность и, как следствие, способствует повышению доли высокопроизводительных рабочих мест. Рост расходов на национальную оборону показывает повышение технической оснащенности и, как следствие, уровень высокой производительности рабочих мест |

|

Зависимость доли на рынке ( Y* ) от количества заключенных долгосрочных договоров ( Х2 ), среднемесячной заработной платы АО АПЗ «РОТОР» ( Х 8 ), расходов на национальную оборону в млрд руб. ( Х 11 ). Y * = - 12,415 + 0,710 Х 2 + 0,018 Х 8 + 0,003 Х 11 (6) t -критерий 1,21 R 2 – 0,83 Статистика Дарбина – Уотсона – 1,78 |

Увеличение количества заключенных долгосрочных договоров повышает объемы сбыта в долгосрочной перспективе и способствует росту доли предприятия на рынке; увеличение среднемесячной заработной платы на предприятии повышает его социальную ответственность и долю на рынке; расходы на национальную оборону способствуют росту сбыта продукции по государственному оборонному заказу и увеличивают долю предприятия на рынке |

Подставляя в зависимости (1)–(6) (см. табл. 5) показатели «выходов» подпроцессов предприятия и выборочные показатели развития экономики Алтайского края, получаем прогнозные значения показателей эффективности организационно-финансовой деятельности корпорации. Исходные данные для прогнозирования и результаты прогнозирования приведены в табл. 6–8.

Таблица 6. Исходные данные для прогнозирования показателей организационно-финансовой деятельности АО АПЗ «РОТОР» Table 6. Input data for predicting the organizational and financial performance indicators for ROTOR APZ, JSC

|

Год |

Показатели |

|||||

|

Количество дебиторов, с которыми была проведена работа, ед. |

Количество заключенных долгосрочных договоров, ед. |

Количество номенклатурных позиций, по которым созданы и прошли испытание опытные образцы, ед. |

Количество разработанных и усовершенствованных техпроцессов, ед. |

Количество техпроцессов, внесенных в информационные системы (АСУПР, ERP), ед. |

Средний процент брака, выявленного при проверке изделий, % |

|

|

2011 |

100 |

11 |

5 |

11 |

11 |

3,2 |

|

2012 |

110 |

15 |

8 |

12 |

15 |

3,1 |

|

2013 |

115 |

20 |

10 |

15 |

18 |

3,6 |

|

2014 |

105 |

25 |

3 |

20 |

16 |

3,2 |

|

2015 |

130 |

24 |

8 |

21 |

17 |

3,0 |

|

2016 |

155 |

27 |

11 |

22 |

18 |

3,1 |

|

2017 |

150 |

28 |

10 |

23 |

20 |

3,2 |

|

2018 |

150 |

30 |

6 |

24 |

22 |

3,4 |

|

2019 |

150 |

31 |

5 |

20 |

25 |

2,7 |

|

2020 |

140 |

32 |

8 |

20 |

26 |

2,3 |

|

2021* |

142 |

33 |

9 |

24 |

27 |

2,2 |

|

2022* |

148 |

35 |

10 |

27 |

28 |

2,2 |

|

2023* |

150 |

38 |

11 |

31 |

29 |

2,2 |

* Значения показателей определены исходя из прогноза инвестиций в операционную и инновационную деятельность АО АПЗ «РОТОР».

Таблица 7. Исходные данные для прогнозирования и результаты прогнозирования показателей организационно-финансовой деятельности АО АПЗ «РОТОР»

Table 7. Input data for forecasting and forecasting results for organizational and financial performance indicators for ROTOR APZ, JSC

|

Год |

Показатели |

|||||

|

Величина сбыта продукции / услуг в млн руб. |

Производительность труда (выработка), тыс. руб. на чел. |

Cреднеспи-сочная численность, чел. |

Среднемесячная зарплата, руб. |

Доля на рынке, % |

Доля высокопроизводительных рабочих мест, % |

|

|

2011 |

928,9 |

717,55 |

1295 |

19120 |

12 |

58 |

|

2012 |

1052,5 |

925,71 |

1137 |

21897 |

13 |

59 |

|

2013 |

1175,4 |

1021,2 |

1151 |

25092 |

18 |

61 |

|

2014 |

1315,3 |

1120,3 |

1174 |

29141 |

19 |

66 |

|

2015 |

1907,3 |

1462,7 |

1304 |

32630 |

20 |

70 |

|

2016 |

2375,5 |

1796,9 |

1322 |

36921 |

18 |

71 |

|

2017 |

2183,3 |

1732,8 |

1260 |

34916 |

21 |

78 |

|

2018 |

1768,9 |

1624,3 |

1089 |

34177 |

19 |

79 |

|

2019 |

1342,1 |

1389,3 |

966 |

35603 |

18 |

80 |

Окончание табл. 7

|

Год |

Показатели |

|||||

|

Величина сбыта продукции / услуг в млн руб. |

Производительность труда (выработка), тыс. руб. на чел. |

Cреднеспи-сочная численность, чел. |

Среднемесячная зарплата, руб. |

Доля на рынке, % |

Доля высокопроизводительных рабочих мест, % |

|

|

2020 |

1404,4 |

1475,2 |

952 |

34457 |

17 |

84 |

|

2021 (прогноз) |

1375 |

1634 |

989 |

38475 |

24 |

93 |

|

2022 (прогноз) |

1579 |

1702 |

1000 |

40419 |

25 |

95 |

|

2023 (прогноз) |

1784 |

1826 |

1041 |

44148 |

26 |

97 |

Таблица 8. Выборочные показатели развития экономики Алтайского края *

Table 8. Selected indicators of economic development for Altai Territory

|

Год |

Показатели |

|||

|

Среднегодовая численность населения Алтайского края ( К нас. ), чел.* |

Расходы на национальную оборону, млрд руб.** |

Среднемесячная заработная плата по виду деятельности 26.5 «Производство контрольноизмерительных и навигационных приборов и аппаратов; производство часов», Алтайский край, руб. |

Индекс производительности труда Алтайского края относительно уровня 2011 г., % |

|

|

2011 |

2 417 358 |

1516,0 |

21 458 |

100 |

|

2012 |

2 407 230 |

1812,4 |

22 458 |

101,5 |

|

2013 |

2 398 751 |

2103,6 |

23 824 |

106,4 |

|

2014 |

2 390 638 |

2479,1 |

27 270 |

106,6 |

|

2015 |

2 384 812 |

3181,4 |

31 464 |

107 |

|

2016 |

2 376 774 |

3775,3 |

35 710 |

109,1 |

|

2017 |

2 365 680 |

2852,3 |

34 484 |

109,9 |

|

2018 |

2 350 080 |

2827,0 |

35 398 |

111,1 |

|

2019 |

2 332 813 |

2997,4 |

36 633 |

113,2 |

|

2020 |

2 317 153 |

3168,8 |

38 839 |

115,1 |

|

2021 (прогноз) |

2 305 600 |

3113,2*** |

39 841 |

115,5 |

|

2022 (прогноз) |

2 295 051 |

3231,7 |

40 157 |

116,1 |

|

2023 (прогноз) |

2 284 954 |

3257,5 |

42 518 |

117,8 |

Источники: * Численность населения Алтайского края. URL: (дата обращения: 10.08.2021); ** Статистика: Расходы России на оборону. URL: (дата обращения: 10.08.2021); *** Расходы РФ на оборону в ближайшие три года превысят 9,6 трлн рублей. URL: (дата обращения: 10.08.2021).

Согласно демографическому прогнозу Алтайкрайстата (высокий вариант прогноза), численность населения в 2021–2023 гг. будет снижаться ежегодно на 10,0–10,5 тыс. человек и на начало 2021 г. составит 2 305 600 человек; 2022 г. – 2 295 051 человек; 2023 г. – 2 284 954 человек1.

По результатам прогнозирования предусмотрен рост всех показателей, приведенных в табл. 7. Результаты прогнозирования подтверждают положения теории роста и свидетельствуют о повышении эффективности организационно-финансовой деятельности АО АПЗ «РОТОР» в 2021–2023 гг.

Результаты исследования имеют значение как с позиции изучения теоретических основ структурных компонентов экономического роста промышленных предприятий, объединяющих основные факторы производства и детализирующих их, так и с позиции их практического использования для обоснования направлений совершенствования бизнес-процессов корпораций в условиях ограниченной доступности внешних источников финансирования.

ЗАКЛЮЧЕНИЕ

В исследовании определены направления совершенствования деятельности корпорации на основе улучшения проектной координации и пере- распределения ответственности владельцев бизнес-процессов (функциональных отделов), т. е. внедрения технологий реинжиниринга. В частности, разработан универсальный макет бизнес-процессов корпорации, обеспечивающий, с одной стороны, удовлетворение потребностей потребителей, а с другой – эффективное совмещение операционной и инновационной деятельности предприятия, способствующее увеличению показателей его организационно-финансовой деятельности.

Установлено, что в условиях нестабильной внешней среды и проблематичного достижения целей необходима корректировка поставленных задач на каждом этапе проведения реинжиниринга бизнес-процессов путем прогнозирования показателей организационно-финансовой деятельности корпорации. Зависимость показателей эффективности организационно-финансовой деятельности предложено определять в виде функций от показателей «выхода» бизнес-процессов казателей социально-экономического развития региона.

Заключительным этапом внедрения процессного управления корпорацией будет являться выстраивание горизонтальных связей между отделами, а также осуществление планирования и контроля человеческих ресурсов и затрат времени на дополнительные обязанности отделов, участвующих во внедрении управленческих нововведений.

Апробация методики оценки показателей эффективности организационно-финансовой деятельности корпорации делает возможным охарактеризовать ее планово-финансовую деятельность до уровня бизнес-процессов и составить бюджеты вовлеченных отделов. На уровне корпорации это приведет как к повышению показателей эффективности организационно-финансовой деятельности, так и совершенствованию системы управления процессно-ориентированной корпорации в целом. Перспективой дальнейших исследований является развитие теоретикоприкладных аспектов концепции процессного управления современной корпорацией в условиях неоиндустриализации и цифровизации экономики.

отделов корпорации, вовлеченных в реализацию процессного управления с учетом по- обращения: 10.08.2021).

Список литературы Совершенствование организационно-финансовой деятельности современной корпорации в условиях внедрения процессного управления

- Дронова О.Б., Межов И.С. Национальная модель корпоративного управления: императивы финансирования роста российской экономики // Финансы: теория и практика. 2018. Т. 22, № 3. С. 36-51. DOI: 10.26794/2587-5671-2018-22-3-36-51 EDN: XRBVFJ

- Кондратьев В.Б. Корпоративное управление и инвестиционный процесс. М.: Наука, 2003. 318 с. EDN: SAEBEH

- Кондратьев В.Б. Корпоративный сектор и государство в стратегии глобальной конкурентоспособности // Мировая экономика и международные отношения. 2009. № 3. С. 24-31. DOI: 10.20542/0131-2227-2009-3-24-31 EDN: JWNOEH

- Чернышев С. Кремнистый путь и силиконовый протез // Эксперт. 2010. № 28. С. 58-60.

- Jaruzelski B., Dehoff K. Profits down, spending steady: The global innovation 1000 // Strategy + business. 2009. № 57. URL: http://www.strategy-business.com/article/09404a?gko=ec9ef (дата обращения: 10.08.2021).