Современное состояние картофелеводства в Вологодской области

Автор: Механиков Владимир Александрович

Журнал: Молочнохозяйственный вестник @vestnik-molochnoe

Рубрика: Экономические науки

Статья в выпуске: 2 (6), 2012 года.

Бесплатный доступ

В докладе исследованы объемы производства картофеля за период 12 лет, указанные показатели сопоставлены с общероссийскими показателями, а также проанализированы каналы импорта картофеля в Российскую Федерация и Вологодскую область. Затронуты проблемы вступления России в ВТО, а также проблема обеспечения продовольственной безопасности региона и иные проблемы развития рынка картофелеводства в Вологодской области.

Производство, экономика, картофель, продовольственная безопасность, импорт, экспорт, потребительские цены, государственная поддержка, урожай, импортные пошлины

Короткий адрес: https://sciup.org/14998631

IDR: 14998631 | УДК: 338.43:635.21

Potato growing current state in the Vologda area

In the report volumes of output of a potato during 12 years are investigated, the specified indicators are compared with the all-Russian indicators, and also channels of import of a potato in Russian Federation and the Vologda area are analysed. Russia’s accession to the World Trade Organization problems, and also a problem of maintenance of food safety of region and other problems of development of the market of potato growing in the Vologda area are mentioned.

Текст научной статьи Современное состояние картофелеводства в Вологодской области

Объём российского рынка картофеля в ближайшее время будет зависеть от нескольких факторов: успешности реализации национальных проектов в агропромышленном комплексе, то есть увеличения объёмов и улучшения качества производства картофеля, принимаемых правительством РФ мер по регулированию импорта и вступление России в ВТО.

Несмотря на то, что импорт картофеля существенно превосходит его экспорт, доля импортного картофеля от валового сбора составляет всего 1,2%. Общий объем ввезенного в Россию картофеля составил более 370 тыс. тонн. В I квартале 2010 года по сравнению с I кварталом 2009 года импорт корнеплода вырос в 1,5 раза.

Розничная торговля картофелем в России имеет положительную динамику. Резкое увеличение товарооборота произошло в 2008 году: 49 млн. руб. против 34 млн. руб. в 2007 году. Это связано с резким удорожанием картофеля. Так, в среднем в 2008 году стоимость 1 кг картофеля выросла на 4 руб. 85 коп. (18 руб. 45 коп.), в 2007 году – на 61 коп. (13 руб. 60 коп.), в 2009 году уменьшилась на 88 коп. (17 руб. 57 коп.)

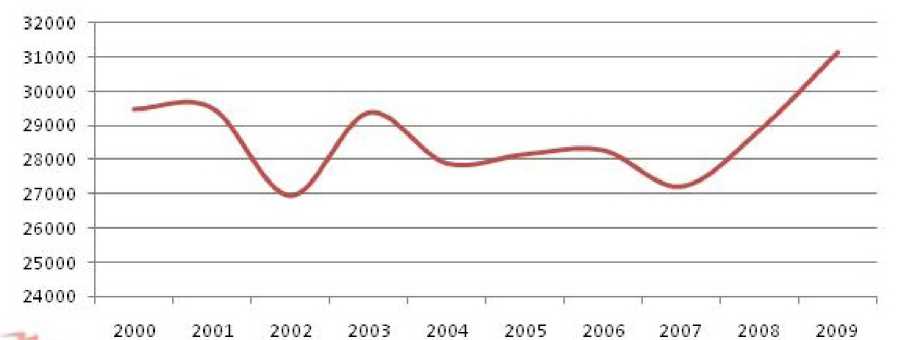

Динамика сбора картофеля в Российской Федерации также непостоянна, хотя в последние годы наметилась положительная тенденция (рисунок 1).

Период с 1995 по 2000 годы по основным показателям и тенденциям развития сельского хозяйства является качественно однородным, но после дефолта рубля 1998 года вырос спрос на отечественные продукты питания, в том числе на картофель, импорт продовольствия стал невыгодным, быстро поднялись потребительские цены на продукты питания. В результате спад производства продукции сельского хозяйства был приостановлен. Однако диспаритет цен в отношении 1 и 3 сфер АПК и государ-

Рисунок 1. Объем производства картофеля в РФ тыс. т.

ственная поддержка отрасли не были расширены.

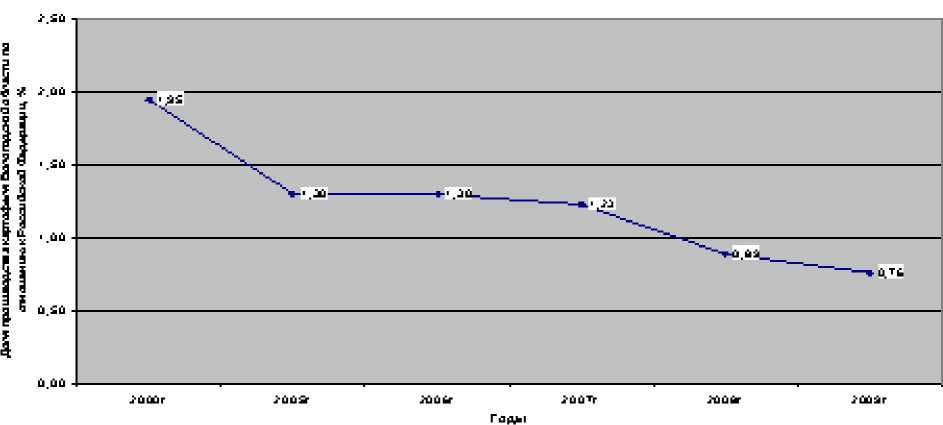

За последние 10 лет доля производства картофеля в Вологодской области не превышала 1.95 % по отношению к общему объёму производства картофеля в Российской Федерации. Кроме того, наметилась устойчивая тенденция к снижению доли картофелеводства Вологодской области по отношению к РФ (рисунок 2).

значителен. В 2007 и 2009 годах объём производства картофеля в Вологодской области ниже среднего показателя по стране.

Объём потребления картофеля на душу населения в Вологодской области имеет скачкообразную тенденцию роста и спада, зависящую от объемов производства в сельскохозяйственных предприятиях (таблица 1).

Главным фактором снижения произ-

ДИНЗМИ КЗ ДОЛИ кзр ТО фЕЛ ЕЕ □ № ТЕ 3 ЕЬ Л ОГПДЕ КП Й □ П Л ЗЕТМ П □ □ ТИП ШЕН ИШ К РОССИЙСКИЙ Федерации

Рисунок 2.

Так если в 2000 году объём производимого в Вологодской области картофеля почти в два раза превышал средний показатель по России, то в 2005 году регион произвел чуть больше среднего показателя по стране. Стоит отметить, что рост производства картофеля по РФ не водства картофеля является неудержимый рост объёмов импорта. Существует еще целый ряд причин, обуславливающий эту негативную тенденцию: недостаточная государственная поддержка отрасли, неконтролируемый рост на энергоносители, а также на топливно- энергетические ресурсы. Основными импортёрами картофеля в Россию являются Египет, Алжир и Китай. Преимуществом этих государств в производстве картофеля является то, что они получают урожай три раза в год. Однако такое положение оказывает негативное воздействие на продовольственную безопасность региона и страны в целом.

С начала текущего года Россия импортирует рекордные объёмы картофеля. За 3 месяца в страну ввезен почти юнктуры аграрного рынка (ИКАР) Ирина Глазунова. Наибольшие объёмы за январь-март 2011 года импортированы из Нидерландов — традиционно крупнейшего поставщика картофеля на российский рынок. На долю этой страны пришлось порядка 42,2 процента всего объёма импорта. На второй строчке стран-поставщиков картофеля находится Египет (10,2 процента), далее следуют Германия (3,9 процента), Ирландия (3,5 процента), Канада (3,1 процента),

Таблица 1. Объемы производства и потребления картофеля в России и Вологодской области.

По данным Федеральной таможенной службы, в январе-марте 2011 года в Россию ввезено 612 тыс. т картофеля, что в 8 раз превосходит объём импорта за первый квартал 2010 года и почти соответствует всему объёму импорта за 2010 год (657 тыс. т). В 2009 году было ввезено 374 тыс. т картофеля.

География импорта картофеля в текущем году очень широка — более 40 стран-экспортеров, отмечает начальник аналитического отдела Института конъ-

Молдова (3,1 процента).

И. Глазунова отметила, что на российский рынок в текущем году ввезено больше указанных 612 тыс. т, поскольку таможенные данные не учитывают поставки картофеля из Белоруссии. По информации участников рынка, белорусская картошка в этом сезоне ввозится в российские регионы активнее, чем обычно: порядка 40-50 тыс. т.

В результате активного импорта потребительские цены на картофель на внутреннем рынке в феврале стабилизировались, а с марта стали постепенно снижаться. По данным Росстата, на 3 мая 2011 года средняя потребительская цена в России снизилась до 35,54 руб. за килограмм против пиковых значений марта — 37,93 руб. за килограмм. Для сравнения: в мае 2010 года средняя сто- имость картофеля составляла 17,7 руб. за килограмм.

Рекордному ввозу картофеля отчасти способствует отмена импортной пошлины. В октябре 2010 года комиссия Таможенного союза временно (с 1 января по 31 июля 2011 года) отменила им- портную пошлину на картофель. Ранее ставка импортной пошлины составляла от 5 до 15 процентов. В марте текущего года первый вице-премьер Правительства России Виктор Зубков заявил, что импортные пошлины вновь будут введены в августе-сентябре текущего года.

Список литературы Современное состояние картофелеводства в Вологодской области

- Смирнова, Е. А. Прогнозирование и планирование АПК: учебно-методический комплекс/Е. А. Смирнова, Е. Ю. Чупахина. -Ульяновск: ГСХА, 2007. -264с.

- Экономика сельского хозяйства/Под редакцией В. А. Добрынина. -М.: Агропромиздат, 1990. -476 с.

- Статистическое моделирование и прогнозирование: учебное пособие для вузов./Г. М. Гамбаров и др.; под. ред. А. Г. Гранберга. -М.: Финансы и статистика, 1990. -450 с.

- Статистические данные получены из источников РОССТАТА Вологодской области