Модель функционирования учебного научно-инновационного комплекса

Автор: Плотников А.Н.

Журнал: Интеграция образования @edumag-mrsu

Рубрика: Модернизация образования

Статья в выпуске: 2 (35), 2004 года.

Бесплатный доступ

В предложенной автором имитационной модели функционирования университетского учебно-научно-инновационного комплекса используется концепция способности функции поощрения стимулировать производственные показатели. Объект стимулирования в модели — объем инновационных разработок. Средства стимулирования — фонд оплаты труда научного коллектива, а также льготы по налогам на прибыль, на имущество, льготы по уплате местных налогов. Использование модели позволяет эмитировать процесс воздействия на объемы производимой инновационной продукции стимулирующих факторов.

Короткий адрес: https://sciup.org/147135892

IDR: 147135892

A model of a university academic, scientific and innovative complex functioning

The article proposes a simulation model of functioning of university academic, scientific and innovative complex (UASIC). The concept of the incentive ability of the function to stimulate production indices is used in the model. The stimulated object in the model is the volume of innovation developments. The sources of stimulation are the wage fund of scientific staff, tax benefits on the profit reinvested in the interests of the main innovation activities, tax benefits on property, benefits on local taxes. Application of the model allows to simulate the process of stimulation factors influence on the volume of innovation output.

Текст научной статьи Модель функционирования учебного научно-инновационного комплекса

В предложенной автором имитационной модели функционирования университетского учебно-научно-инновационного комплекса используется концепция способности функции поощрения стимулировать производственные показатели. Объект стимулирования в модели — объем инновационных разработок. Средства стимулирования — фонд оплаты труда научного коллектива, а также льготы по налогам на прибыль, на имущество, льготы по уплате местных налогов. Использование модели позволяет эмитировать процесс воздействия на объемы производимой инновационной продукции стимулирующих факторов.

The article proposes a simulation model of functioning of university academic, scientific and innovative complex (UASIC). The concept of the incentive ability of the function to stimulate production indices is used in the model. The stimulated object in the model is the volume of innovation developments. The sources of stimulation are the wage fund of scientific staff, tax benefits on the profit reinvested in the interests of the main innovation activities, tax benefits on property, benefits on local taxes. Application of the model allows to simulate the process of stimulation factors influence on the volume of innovation output.

Значительная часть инновационных проектов разрабатывается и реализуется на региональном уровне1. Факторами регионализации инновационного развития являются специфика научно-технического и производственного потенциалов регионов, кадровое обеспечение, социальные и экологические проблемы инноваций, формирование инновационной инфраструктуры, преимущественно региональный характер малого инновационного предпринимательства и т.п. В России необходимы собственная инновационная политика регионов, разработка целевых региональных инновационных программ и проектов. В целях повышения эффективности регулирования местные органы власти создают специализированные подразделения по управлению научно-техническим и инновационным развитием. Совместно с коммерческими, научно-исследовательскими, учебными и общественными структурами они также могут создавать региональные инновационные центры, оказывающие услуги инноваторам, формировать фонды содействия инновациям, способствовать привлечению в регион инновационных отечественных и зарубежных инвестиций2.

Немаловажную роль в развитии региональной инновационной системы играют университеты. Их влияние на предприятия промышленности региона с каж дым годом возрастает. Сотрудничество университетов и промышленности часто обсуждается в терминах спроса и предложения научного и технологического знания, или «технологического давления» со стороны университетов против «тяги к технологиям» промышленности. Речь идет об инновационной активности и потребности в инновациях российской промышленности и инновационных возможностях и способностях российских университетов.

В большинстве случаев, когда говорят о взаимодействии ученых и производственников, то подразумевается не что иное, как инноватика. Инноватика — плоть от плоти науки, и все же это совсем другое занятие. Здесь действуют иные законы. У людей — совсем иная мотивация. Ученый добывает знания, предприниматель — пусть и от науки — деньги. «Породив» разработку, ученый идет дальше, глубже или вообще увлекается чем-то другим. Но остается продукт его труда, способный приносить реальную прибыль. Подхватить его, довести до товарного вида и в конечном счете продать могут и должны специализированные субъекты инновационной деятельности в регионе.

Что у нас было всегда? Великолепная наука и отстающая от нее промышленность. Наша сегодняшняя обязан

ность — создать технологическую культуру, соединить наконец звенья цепочки от лаборатории до цеха и дальше до прилавка — цепочки, которая должна стать по истине золотой3.

Для того чтобы соединить науку с производством, необходимо принять меры, которые позволили бы не только промышленно производить научные разработки, но и успешно их реализовать. Такое соединение возможно через создание новых инновационных структур и стимулирование (мотивацию) их деятельности.

Что касается создания новых инновационных структур, то за годы рыночных реформ в российской экономике появились специализированные субъекты инновационной деятельности: инновационно-технологические центры; инновационно-промышленные комплексы; технопарки; малые инновационные предприятия, учебный научно-инновационный комплекс и т.п.

Инновационно-технологический центр (ИТЦ) — специализированный субъект инновационной деятельности, создаваемый совместно предприятием и научным или образовательным учреждением (организацией) в целях реализации инновационных научно-технических проектов.

Инновационно-промышленный комплекс (ИПК) — специализированный субъект инновационной деятельности, создаваемый совместно одним и (или) несколькими предприятиями, научными и образовательными учреждениями (организациями) в целях реализации инновационно-технических программ.

Технопарк — специализированный субъект инновационной деятельности, создаваемый на базе высшего учебного заведения и (или) научных учреждений (организаций) в целях осуществления инновационной деятельности.

Малое инновационное предприятие — специализированный субъект инновационной деятельности, создаваемый с целью мелкосерийного производства инновационной продукции.

Учебный научно-инновационный комплекс (УНИК) — комплекс взаимосвязанных, взаимодействующих учебно-об разовательных, научно-исследовательских, инновационно-производственных и инфраструктурных подразделений высшей школы, предназначенных для организации и функционирования единого конвейера формирования и выпуска профессиональных специалистов, научно-исследовательской, научно-технической продукции и условий для ее эффективного обслуживания и применения.

Что касается мотивации, то, как известно, существуют прямые и косвенные методы стимулирования любой деятельности, в том числе и инновационной.

Прямое финансирование инновационных научно-технических программ и проектов специализированных субъектов инновационной деятельности в регионе может осуществляться за счет:

-

— средств консолидированного бюджета субъекта Российской Федерации, выделяемых целевым назначением;

-

— средств бюджета развития области;

-

— средств от совместной организации инвестирования банками и бюджетом развития области;

-

— средств Венчурного инновационного фонда — некоммерческой организации;

-

— собственных средств субъектов инновационной деятельности;

-

— других источников, использование которых не запрещено действующим законодательством РФ.

Финансирование инновационной деятельности за счет бюджетных и внебюджетных источников осуществляется как на безвозвратной, так и на возвратной основе, в том числе и на условиях коммерческого кредитования.

Охарактеризуем возможные источники прямого стимулирования инновационной деятельности.

-

1. Финансирование из средств регионального и местного бюджетов.

-

2. Финансирование из средств бюджета развития области.

-

3. Совместное финансирование инновационной деятельности из бюджета развития области и средств коммерческих банков.

-

4. Льготное кредитование через систему банков развития.

-

5. Финансирование из средств внебюджетного Венчурного инновационного фонда области.

Выделение финансовых ресурсов на осуществление инновационной деятельности на территории области предлагается производить при формировании областного бюджета на очередной год.

Финансирование из средств областного и местного бюджетов следует осуществлять в рамках расходной части бюджета путем выделения отдельной строкой в разделе «Развитие рыночной инфраструктуры» и в подразделах «Малый бизнес и предпринимательство» и (или) «Прочие мероприятия по развитию рыночной инфраструктуры» по целевой статье «Осуществление специальных программ», предусматривающей поддержку и развитие инновационной деятельности и ее специализированных субъектов в области.

Объем средств, выделяемых на осуществление инновационных научно-технических программ и проектов, должен составлять не менее 35 % расходной части по каждому из названных подразделов с ежегодным увеличением размера этих средств по мере стабилизации экономики.

Ежегодно областным законом о бюджете на текущий год в составе областного бюджета должен предусматриваться бюджет развития области, предназначенный в том числе для финансирования значимых в социально-экономическом отношении инновационных научно-технических программ и проектов. В бюджете развития приоритет (не менее 50 %) должен отдаваться финансированию инновационных научно-технических программ и проектов, позволяющих повысить уровень конкурентоспособности хозяйствующих субъектов области.

В целях привлечения средств коммерческих банков в инвестирование инновационной деятельности необходимо практиковать совместное финансирование специализированных субъектов инновационной деятельности с использованием средств коммерческих банков, бюджета развития и специализированных субъектов инновационной деятельности на взаимовыгодной и конкурсной основе.

Система льготного кредитования предполагает использование услуг государственных банков: Центрального банка РФ и Сбербанка РФ.

Внебюджетный Венчурный инновационный фонд области должен создаваться органами исполнительной власти и коммерческими организациями. В частности, средства Венчурного фонда могут формироваться за счет добровольных отчислений предприятий, организаций, учреждений и физических лиц. Сумма отчислений средств в размере до 1,5 % себестоимости производимой продукции (работ, услуг) должна включаться предприятиями, организациями и учреждениями в себестоимость производимой продукции.

Венчурный фонд может осуществлять свою деятельность по следующим основным направлениям:

— финансирование инновационной деятельности специализированных субъектов инновационной деятельности;

— предоставление специализированным субъектам инновационной деятельности льготных кредитов, беспроцентных займов, финансовой помощи на безвозмездной основе.

Выделение средств фонда на реализацию инновационных проектов специализированных субъектов инновационной деятельности должно осуществляться на договорной основе в соответствии с Положением фонда на условиях открытости иконкурсности.

Возможно использование и косвенных методов стимулирования вложения средств в инновационную деятельность. Так, с целью стимулирования и развития инновационной деятельности в области специализированным субъектам инновационной деятельности предлагается предоставлять следующие налоговые льготы4.

-

1) Налоговая ставка в части сумм налога на прибыль, зачисляемых в бюджеты субъектов Российской Федерации,

снижается до минимального уровня, установленного ст. 284 «Налоговые ставки», гл. 25 «Налоговый кодекс Российской Федерации» (Ч. 2), Федерального закона от 6 августа 2001 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах» по:

— доходам внебюджетного Венчурного инновационного фонда области в части, полученной от финансирования инновационных научно-технических программ и проектов, при условии реинвестирования прибыли в интересах основной инновационной деятельности;

— доходам специализированных субъектов инновационной деятельности, полученным в результате этой деятельности по инновационным научно-техническим программам и проектам, при условии реинвестирования прибыли в интересах основной инновационной деятельности;

— доходам субъектов, хозяйствующих на территории области, в части, перечисленной на счета внебюджетного Венчурного инновационного фонда области.

-

2) От уплаты налога на имущество в части сумм, зачисляемых в областной бюджет, освобождаются специализированные субъекты инновационной деятельности на период выполнения работ по инновационным научно-техническим программам и проектам, а также по имуществу, приобретенному (созданному) в ходе реализации инновационных научнотехнических программ и проектов на срок до 3 лет.

-

3) От уплаты местных налогов освобождаются специализированные субъекты инновационной деятельности на период их участия в реализации инновационных научно-технических программ и проектов, а также по доходам, полученным в течение 3 лет от реализации созданного инновационного продукта, при условии их реинвестирования в инновационную деятельность.

Все перечисленные моменты, в особенности касающиеся стимулирования деятельности субъектов инновационной деятельности и их инфраструктуры налоговыми методами государственной поддержки, учтены при разработке автором имитационной модели функционирования учебного научно-инновационного комплекса.

УНИК как объект моделирования представляет собой сложную систему, развивающуюся во времени, имеющую большое число иерархических обратных связей с существенно нелинейным характером. Для описания контуров обратной связи имитационной модели функционирования УНИК представляется целесообразным использовать два типа характеристик: параметры состояния X, отражающие процесс накопления результатов воздействий в системе; интенсивности изменения параметров состояния Y, определяемые на основе параметров состояния в соответствии с функциями принятия решений в контурах обратной связи.

Ряд параметров состояния может относиться к накоплению однородных результатов воздействий в системе, т.е. эти параметры состояния будут характеристиками сети, по которой движется поток однородного состава, поэтому, чтобы отразить механизмы функционирования сложных систем, необходимо выделить основные потоки, определяющие поведение системы.

Любой однородный поток результатов взаимодействий в социально-экономической системе представляется текущим через фиксированную сетку Эйлера, в которой содержимое ячеек перемещается согласно функциям принятия решений в контурах обратной связи.

В конечно-разностной форме уравнения интенсивностей и параметров состояния имеют вид:

-k + i = Xk k + Yk k ДТ ;

Y ^ = f k ( X

n

a

•’ v n ) ) ’

где k = (1, 2, ..., a ) — индекс параметров состояния; ДТ = tn+1 - t n — интервал между решениями уравнений.

Интервал решения должен быть значительно меньше самых малых характеристик переходных процессов, которые мы изучаем.

При построении системно-динамической имитационной модели следует решить вопрос о степени агрегирования или группировки элементов модели. Основные направления агрегирования (дезагрегирования), которые используются при построении модели, следующие:

-

— объединение по подобию функции решения, что позволяет рассматривать несколько потоков результатов воздействий как один, управляемый прежними функциями решений;

-

— укрупнение эйлеровой сетки, связанной с каким-либо однородным потоком результатов воздействий.

Одной из важных проблем, возникающих при моделировании механизмов функционирования любой системы материального поощрения, является оценка стимулирующего воздействия функций поощрения. В модели используется концепция способности функции поощрения стимулировать производственные показатели.

Для количественного анализа влияния материального стимулирования работников УНИК на процесс разработки и внедрения в производство инноваций следует дать формальное описание объекта стимулирования, стимулирующих воздействий и правил их взаимодействия и управления в инновационном процессе.

Объект стимулирования:

H t = НАv ); v g [0, V ] , где H i ( v ) — объем инновационных разработок z-го коллектива, нашедших реализацию в производстве, в момент, когда произведены научные работы общим объемом v ; V — полный объем научных работ, имеющих инновационный характер, по определенной программе.

Функционирование объекта стимулирования приводит к изменению объема научных работ v по созданию инновационной продукции и описывается следующим образом:

v ( t ) = ZJ НЛ t ) dt ;

i 0 ^

H.( t) = H.( v ) K.( t ),J где K.(t) — коэффициент, характеризующий изменение объемов инновационной продукции, нашедшей реализацию в производстве, в коллективе в момент времени t за счет влияния прямых и косвенных методов стимулирования субъектов инновационной деятельности.

Средства стимулирования:

ФОТ i = ФОТ i ( v ); Л i = Л i ( t ), где ФОТО) — фонд оплаты труда z-го научного коллектива, когда по программе выполнен объем научных работ в области инноваций v ; Ё . (t ) — льготы по налогам на прибыль, реинвестируемой в интересах основной инновационной деятельности, льготы по налогу на имущество, льготы по уплате местных налогов, предоставляемые z-му научному коллективу в момент времени t.

Для того чтобы представить функционирование моделируемой системы, необходимо задать взаимосвязь льгот по налогам на прибыль, реинвестируемой в интересах основной инновационной деятельности Ё . (t), с объемом научных работ в области инноваций, выполненных к моменту времени t, а также дать формализованное описание воздействия льгот и заработной платы, полученных z-м научным коллективом за время t, на объем инновационной продукции в момент времени t.

Взаимосвязь льгот по налогам с объемом научных работ в области инноваций

Л^ t ) = Л , ( v ) представляет собой функцию стимулирования, форма которой конкретизируется рассматриваемым видом льготы. Так, например, при анализе возможных льгот по налогообложению субъектов инновационной деятельности учитываются следующие виды льгот:

л (t) = лан (t)+л^ф (t)+лоб (t)+л^ (t), где Л(t) — суммарная величина налоговых льгот в период времени t; Л Ан (t) — налоговые льготы по доходам субъектов инновационной деятельности, полученные в результате этой деятельности по инновационным научно- техническим программам и проектам, при условии реинвестирования прибыли в интересах инновационной деятельности; Л5в°вИФ (t) — налоговые льготы по доходам субъектов, хозяйствующих на территории области, в части, перечисленной на счета внебюджетного Венчурного инновационного фонда области; Л^ (t) — налоговые льготы по налогу на имущество, в части сумм, зачисляемых в областной бюджет, предоставляемые субъектам инновационной деятельности на период выполнения работ по инновационным научно-техническим программам и проектам, а также по имуществу, приобретенному (созданному) в ходе реализации инновационных научно-технических программ и проектов на срок до 3 лет; ЛMH (t) — налоговые льготы по местным налогам, предоставляемые субъектам инновационной деятельности на период их участия в реализации инновационных научно-технических программ и проектов, а также по доходам, полученным в течение 3 лет от реализации созданного инновационного продукта, при условии их реинвестирования в инновационную деятельность.

Тогда величина суммарного вознаграждения составит

В( t ) = ФОТ ( t ) + Л ( t ) , где B ( t ) — величина суммарного вознаграждения за осуществление инновационной деятельности, предусматривающая разработку, производство и реализацию новой продукции; ФОТ ( t ) — фонд оплаты труда; Л ( t ) — льготы по налогам.

Воздействие льгот по налогам и заработной платы на объем произведенной и внедренной инновационной продукции имеет сложный характер. Мы принимаем гипотезу, согласно которой влияние предшествующих значений заработной платы и льгот по налогам на текущий уровень инновационной активности падает по закону геометрической прогрессии. Как правило, аналогичные зависимости подтверждаются фактическими данными.

В этой связи

K ( t ) = K ( Лз ф ( t ));

Взф ( t ) = Взф ( t - 1) +

+ 1 Г ФОТ ( t - 1) + л ( t - 1)

r

- Л зф ( t - 1) , 7

( к ( t - 1)

где Взф (t),Взф (t -1) — средний размер вознаграждения, обусловливающий инновационную активность в текущий и предшествующий моменты времени; r — показатель экспоненты, определяемый на основе статистического анализа ретроспективных данных.

Если есть ретроспективные данные о моделируемом процессе, функция стимулирования может быть построена с помощью статистических методов. Если же имеющихся данных недостаточно, функция стимулирования выводится из предположений о механизмах стимулирования.

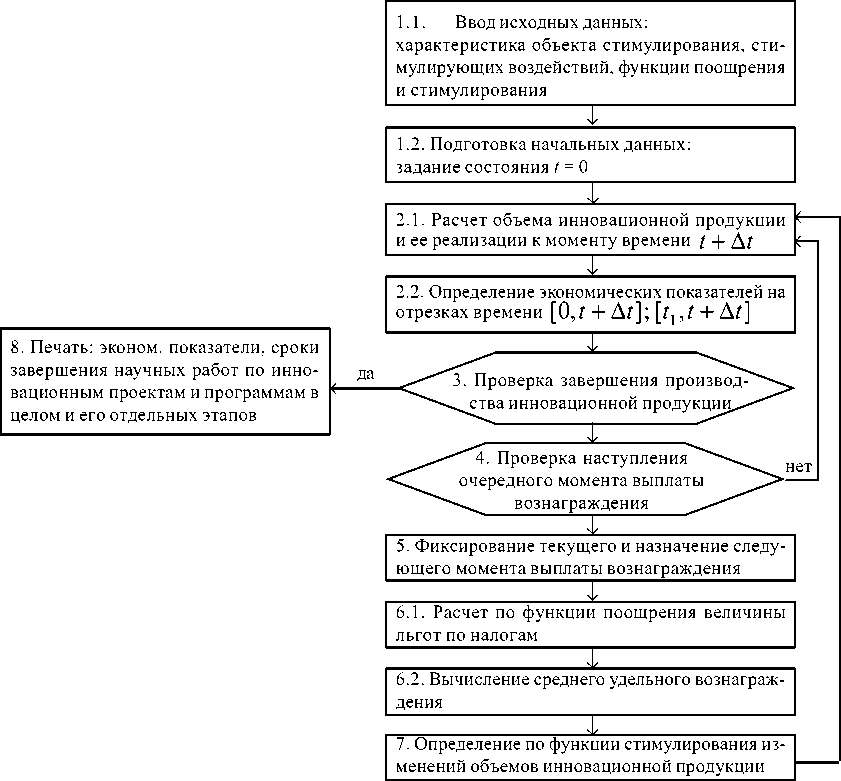

Ниже приведена блок-схема моделирующего алгоритма.

Блок 1 состоит из двух подблоков. Подблок 1.1 обеспечивает ввод исходных данных в оперативную память ЭВМ. Объем инновационной продукции, заработная плата, льготы по налогам, функция поощрения записываются в форме таблиц и вводятся в компьютер как массивы. Подблок 1.2 задает состояние системы в момент t = 0.

Блок 2 содержит два подблока. В подблоке 2.1 происходит интегрирование объемов инновационной продукции, которые определяются из заданной в форме таблицы функции Н i = Н i ( v ) , и коэффициента K ( t ) , характеризующего изменение объема инновационной продукции за счет влияния материальных стимулов. Подблок 2.2 осуществляет интегрирование фонда оплаты труда и объемов инновационной продукции на промежутке [ 1 1 , t + A t ] .

В блоке 3 проверяется, является ли проведенная итерация последней для данного инновационного процесса.

В блоке 4 проверяется, наступил ли очередной момент выплаты вознаграждения. Если нет, то необходимо перейти к блоку 2, в противном случае — к блоку 5, в котором фиксируется настоящий момент выплаты вознаграждения t 1 и назначается следующий t2.

Блок-схема моделирующего алгоритма

В блоке 6 по среднему удельному вознаграждению согласно функции стимулирования определяется коэффициент, характеризующий изменение объемов инновационной продукции под воздействием материальных стимулов. В программе предусмотрено два варианта задания функции стимулирования: в форме таблиц или в аналитическом виде, который является следствием ряда предположений о механизмах материального стимулирования.

В подблоке 6.1 по задаваемой в форме таблиц функции поощрения (льготы по налогам — увеличение объемов инновационной продукции) с помощью линейной интерполяции рассчитываются льготы по налогам в момент t. Затем в подблоке 6.2 по уравнению экспоненци ального выравнивания проводится расчет среднего удельного вознаграждения.

В блоке 7 проводится окончательная обработка накопленного в модели материала, который в блоке 8 выводится из ЭВМ в форме таблиц и графиков.

ПРИМЕЧАНИЯ

-

1 См.: Экономическая безопасность и инновационная политика: Страна, регион, фирма. М., 1993. С. 51.

-

2 См.: Шайбакова Л. Региональное регулирование инновационных процессов // Экономист. 1996. № 9. С. 16.

-

3 См.: Кирпичников М.П. Вот новый переход // Поиск. 2000. № 5 (559). С. 4.

-

4 См.: О поддержке специализированных субъектов инновационной деятельности в Саратовской области: Закон Саратовской области: Проект. Саратов, 2003. С. 15.

Поступила 30.05.03.