Тама нерксібі ксіпорындарында ксіпкерлік туекелді тмендетуді негізгі баыттары

Автор: Шораева А.Б.

Журнал: Вестник Алматинского технологического университета @vestnik-atu

Рубрика: Экономика и сервис

Статья в выпуске: 4 (105), 2014 года.

Бесплатный доступ

Бұл мақалада: тәуекел түрлері мен оны талдау әдістері және кәсіпкерлік тәуекелді бағалау және төмендету жолдары қарастырылған. Қазіргі таңда экономистердің пікірінше, кәсіпкерлік тәуекелді анықтау және басқару рөлінің маңыздылығын нығайту Қазақстандық экономиканың тұрақты дамуына жетудің маңызды міндеттерінің бірі болып табылады. Мақалада автор тарапынан қаржылық және өндірістік тәуекелді басқару бойынша жан-жақ-ты теориялық зерттеулер жүргізіліп, «ФудМастер Компаниясы» ЖШС - нің қаржылық жағда-йына талдау жасалынып, тәуекелді басқару жүйесін жетілдіру бойынша шаралар ұсынылды.

Короткий адрес: https://sciup.org/140205036

IDR: 140205036 | УДК: 330:637

Основные направления снижения предпринимательского риска на предприятии пищевой промышленности

В данной статье рассмотрены: виды, методы анализа риска, а также рассмотрены и предложены оценка и пути снижения рисков на предприятиях. На сегодняшнии день, по мнению экономистов, одним из важных обязанностей для достижения постоянного развития экономики Казахстана, является выявление рисков и усиление роли управления рисками на предприятиях. Согласно статье, автором проводились теоретические исследования по управлению финансовыми и производственными рисками, сделан анализ финансового состояния и предложены мероприятия по улучшению управления рисками ТОО «Компании ФудМастер».

Текст научной статьи Тама нерксібі ксіпорындарында ксіпкерлік туекелді тмендетуді негізгі баыттары

Кіріспе

Қазақстан тамақ өнеркәсібінің дамуы-ның ерекше шарттары, аграрлық нарықтың ырықсыздануының артуы шаруашылық қызметінің экономикалық тиімділігі мен тұрақтылығының ішкі және сыртқы фактор-ларын жүйелік талдау негізінде өндірістік-экономикалық қызметтің тәуекелді ескере отырып дайындалған ұтымды стратегияларын

қалыптастыру мен талдау құралдарын дайындауды талап етеді.

Өнімділіктің тұрақсыздығы және өндірістік ресурстар нарығындағы, әсіресе, ауыл шаруашылығы өнімдері нарығындағы бағаның тұрақсыздығы, сонымен бірге кәсіпорындардың қаржы ресурстарының құрылымының оңтайлы болмауы мен олардың жағдайының аграрлық саясаттағы өзгерістерге тәуелділігі – аграрлық саладағы тәуекелдің неғұрлым маңызды көздері болып саналады. Тәуекелді бағаламау мен оны төмендету тәсілдерін дұрыс қолданбау кәсіпорындарды күрделі қаржылық мәселелерге алып келетінін тәжірибе көрсетіп отыр. Ел Президентінің Қазақстан халқына 2012 жылғы жолдауында да тамақ өнеркәсібі туралы айрықша айтылып, оның дамуы арқасында еліміз үшін аса маңызды екі міндет – азық-түлік қауіпсіздігін қамтамасыз ету мен экспортты әртараптандыру міндетін жүзеге асыру қарастырылған. Сол себепті ауыл шаруашылығы мен тұтастай сала кәсіпорындарының экономикалық тиімділігін жоғарылату мен тұрақты дамытуда тәуекелді талдау мен оған қарсы тұру әдістерін жетілдіру үлкен маңызға ие.

Нарықтық экономика жағдайында ауыл шаруашылығында тәуекелді басқару үшін түрлі стратегиялар қолданылуы мүмкін, атап айтсақ: салаларды үйлестіру, өндірісті түрлі табиғи-экономикалық аудандарда орналастыру, жергі-лікті табиғи-экономикалық жағдайларға бейім-делген технологияларды қолдану, сақтандыру, несиелендіру, ауыл шаруашылығы өндірісінен тыс табыс көздерін іздестіру. Отандық экономикалық ғылымда тәуекелді төмендетудің аталып өткен стратегияларының әрқайсысын қолданудың теориялық және қолданбалы аспектілері жөнінде зерттеулер аз емес. Аграр-лық нарықтағы бағалардың динамикасының ерекшелігі, бірінші кезекте, олардың маусым-дық сипаты тек тәуекелдің көзі ғана емес, өнімді сату саясатын шебер басқарған жағдайда өндірістің экономикалық тиімділігін жоғары деңгейде ұстаудың көзі де бола алатындығымен түсіндіріледі.

Бірақ, қазіргі күні осы тақырып бойынша жекелеген жұмыстарды есепке алмағанда, аграрлық экономикада жиі орын алатын тәуекел мен анықсыздық факторларын есепке ала отырып, осы мәселенің теориялық және қолданбалы аспектілерін жан-жақты және терең зерттеулердің тапшылығы айқын сезіледі.

Отандық ғылымда зерттеу тақырыбының теориялық базасы енді қалыптасып келе жатыр.

Зерттеу барысында келесідей бағыттар бойынша жазылған еңбектер қызығушылық танытты: 1) тәуекел – ауыл шаруашылығы кәсіпкерлігіндегі маңызды фактор; 2) тәуекел жағдайында шешім қабылдауда кәсіпкерлердің іс-әрекеті; 3) мал шаруашылығы өнімдерін сату көлемі мен сату уақытын оңтайландырудың әдістемелік аспектілері.

Соған қарамастан, бұрынғы кеңестік үкімет кеңістігіндегі мемлекеттердің экономи-касының өзіндік ерекшеліктері жағдайында тәуекел менеджментінің жағдайы мен деңгейі қазіргі экономика ғылымының талаптары мен тәжірибесіне толық сәйкес келмейді[1].

Аграрлық нарықтың жаңа шарттары жағдайында тәуекелді төмендету мен ауыл ша-руашылығы өндірісінің экономикалық тиім-ділігін арттырудың стратегияларын ғылыми негіздеу мен таңдаудың қажеттілігі, оның бір жолы ретінде ауыл шаруашылығы өнімдерін өндіру мен сату саясатын тәуекелді есепке ала отырып оңтайландыру әдістемесін дайындау зерттеу тақырыбын таңдауды, диссертациялық жұмыстың мақсаты мен міндеттерін негіздеді. Тамақ өнеркәсібі кәсіпорындарында тәуекел жағдайында сүт және сүт өнімдерін өндіру мен өткізу көлемін жыл маусымдары бойынша оңтайландыру әдістемесін дайындау және тиісті тәжірибелік ұсыныстар жасау.

Зерттеудің әдістемелік негізін жүйелік талдаудың қағидалары, танымның ғылымға жалпы ортақ, жеке ғылымдарға тән және ғылымаралық тәсілдері мен әдістерінің жиынтығы құрайды.

Мақаланың зерттеу объектісі – тәуекел жағдайында өнімдерді өндіру мен өткізудің экономикалық тиімді стратегиясын қалыптас-тырудың заңдылықтары мен ерекшеліктері.

Зерттеу нәтижелерінің ғылыми-тәжіри-белік маңыздылығы өнім өндіру мен өткізу шешімдерін қабылдауда мақалада ұсынылған тәуекелді есепке алудың әдістері мен өнді-рілген өнімді өткізу стратегиясын оңтай-ландыру әдістемесін пайдалану ауыл шаруа-шылығы өндірісінің экономикалық тиімді-лігінің жоғарылауына, жалпы сала кәсіпорын-дарының тұрақты дамуына ықпал етуінен көрініс табады.

Сонымен, тәуекелдерді анықтау және басқару ролінің маңыздылығын нығайту және оны маманды қызмет сферасына шығару бүгінгі таңда қазақстандық экономиканың тұрақты дамуына жетудің маңызды міндет-терінің бірі болып табылады.

Зерттеу әдістері мен нысандары

Тәуекел кез-келген бизнес түріне тән құбылыс, сол себепті осы уақытта қабылдан-ған кез-келген шешімнің болашақта міндетті түрде салдарлары болады және біз ол салдар-лар қандай болатындығын осы сәтте нақты айта алмаймыз. Бизнесті жүзеге асырудан алынған пайда – кәсіпкердің тәуекелге барға-ны үшін алған сыйақысы ретінде қарастыры-лады. Бірақ тәуекел қауіптеніп қана қоятын құбылыс емес. Демек, мәселе тәуекелдің бар болуында ғана емес, ең бастысы шаруашылық субъектілерінің күтілмеген жағдайларға қарсы тұру мүмкіндіктерінің шегінде тәуе-келді тиімді басқара білуінде.

Отандық экономикалық әдебиет беттерінде тәуекел жөнінде 90-жылдардың басында – еркін нарықтық экономикаға көше бастау кезеңінде жазыла бастады. Кәсіпкерлік тәуекелдің болуы, шын мәнінде, экономикалық еркіндіктің екінші жағы, яғни экономикалық еркіндік үшін төлем. Сол себепті еліміздің нарықтық экономикалы мемлекет болып таны-луы жағдайында тәуекел мәселесі экономика-лық ғылымда біртіндеп өз орнын алып келеді. Дегенмен, қазіргі күні экономикалық әдебиет-терде тәуекелдің бірегей әмбебап анықтамасы қалыптасқан жоқ.

Ресейлік белгілі экономист Б.А.Райзберг: «Тәуекел – кәсіпкерлік қызметтің белгілі бір түрінде ресурстарды ұтымды пайдалану нұсқасымен салыстырғанда ресурстарды жоғалтудың немесе пайданы алмаудың потенциалды мүмкін, ықтималды қаупі», – деген анықтама береді немесе «тәуекел – жоспарланғаннан көп шығындар шегу немесе күтілгеннен төмен пайда алу қаупі». Бұл жағдайда артық шығын қаржылық, материал-дық, еңбектік немесе уақыт шығыны түрінде болуы мүмкін. Осындай пікірді зерттеуші-лердің көпшілігі қолдайды.

Егер жоғарыда аталып өткен авторлар тәуекелді тек жағымсыз жағдайлардың орын алу мүмкіндігімен байланыстырса, философия ғылымдарының докторы А.П.Альгин тәуекелді анықсыздықты шешу тәсілі ретінде қарасты-рады, оның пікірінше: «тәуекел – шаруашылық субъектілерінің шешімді таңдау үрдісіндегі анықсыздықты жоюмен байланысты қызметі, бұл кезде таңдалған шешім бойынша күтілген нәтижелерге қол жеткізу, зиян шегу мен мақсаттан ауытқу ықтималдылығын бағалау мүмкіндігі туындайды»[2]. Бұл анықтамадан тәуекелдің үш элементі көрінеді: оң нәтижеге қол жеткізу ықтималдылығы; жағымсыз салдарлардың орын алу ықтималдылығы; мақсаттан ауытқу ықтималдылығы.

Тәуекелге анықтама беруде ұқсас пікірді А.М.Омаров та ұстанады: «тәуекел – бұл таңдау жағдайында жүзеге асырылатын іс-әрекет, ұтылыс кезінде субъектінің жағдайы шешімді таңдағанға дейінгіден де нашар күйге түсуі мүмкін».

Осылайша, түрлі экономистер мен ға-лымдар жүргізілген зерттеудің талаптары мен мақсатына байланысты тәуекел категория-сына түрлі анықтамалар береді, оларды келесідей топтастыруға болады:

-

- кейбір ғалымдардың пікірінше тәуе-кел – бұл қауіп;

-

- басқа ғалым-экономистер тәуекел – бұл анықсыздық дейді;

-

- үшіншілердің пікірінше тәуекел – табысты нәтижеге үміттену;

-

- бірқатар экономистер тәуекелді шығын ретінде бағалайды;

-

- сонымен бірге, тәуекел – ұтыс деген де пікірлер бар;

-

- кейбір экономистердің пікірінше тәуекел – қол жеткізілген нәтиженің белгілен-ген мақсатқа сәйкес келмеуі.

Тәуекел түсінігіне берілген анықтамалар-ды талдау кез-келген тәуекелді жағдайға тән келесідей белгілерді атап өтуге мүмкіндік береді:

-

- шаруашылық ету ортасының анық-сыздығы;

-

- баламалы шешімдердің болуы;

-

- қойылған мақсаттан ауытқу мүмкін-дігінің болуы;

-

- қойылған мақсаттың жүзеге асуына сенімділіктің болмауы;

-

- оң нәтижеге (пайда) қол жеткізу мүмкіндігінің болуы;

-

- жағымсыз нәтиженің (зиян) орын алу мүмкіндігінің болуы [3].

Зерттеушілердің шаруашылық тәуекелі-нің түсінігі мен мәнін ашуға бағытталған еңбектері негізінде келесідей қорытындылар жасауға болады:

-

1) кәсіпкерлік пен тәуекел – бір-бірімен өзара байланысты категориялар. Бір жағынан, кәсіпкер – тәуекелге бара алатын адам, ол үл-кен пайда табу үшін тәуекелді іс-әрекеттерге барады. Екінші жағынан, тұрақты табыс табатын кәсіпкер өте сақ, шаруашылық етудің сенімді, тексерілген әдістерін таңдайды;

-

2) тәуекел-тұрақсыз параметр. Оның шамасын анықтау жан-жақты білімді, қызмет тәжірибесін қажет етеді;

-

3) тәуекелдің көзін білу арқылы кәсіп-кер оның әсерін төмендетуге тырысады;

-

4) тәуекел көздеріне кездейсоқ, болжа-нуы мүмкін емес шығындар жатады;

-

5) егер тәуекелді жағдай орын алса, онда оған баға беріп, оны төмендету шарала-рын іздестіру қажет;

-

6) тәуекел ықтималды шама, оның мәні оны есепке алу әдісіне байланысты;

-

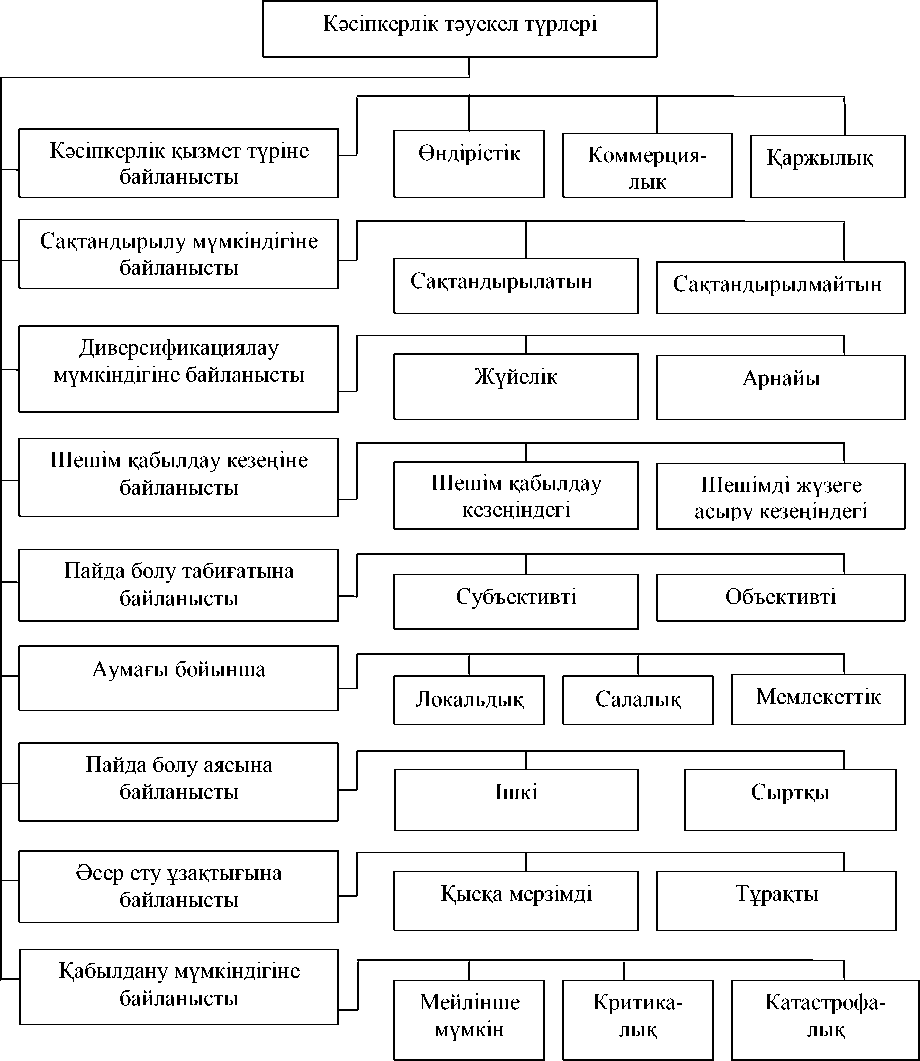

7) тәуекел экономиканың дамуының теріс факторы ғана емес, сонымен бірге тәуекел - инновациялық шешімдерге итермелейтін, өндіріс пен инвестициялық жобалардың тиімділігін жоғарылатуға ықпал ететін тетік сурет 1 – де көрсетілгендей кәсіпкерлік тәуекел түрлерінің жіктелуі көп түрлі болуы мүмкін.

Сурет 1 – Кәсіпкерлік тәуекел түрлерінің жіктелуі Ескертпе - [4] ақпарат көзі бойынша

Инвестиция құралдарын тәуекел деңгейі мен табыстылығы бойынша бір-бірімен байланысты емес түрлі капитал салу объектілері арасында бөлу.

Нәтижелер мен оны талдау

«ФудМастер Компаниясы» ЖШС - нің негізгі міндеті тұрғындарды әлемдік сапа стандартына сәйкес табиғи ингредиенттерден жасалған өніммен қамтамасыз ету үшін Қазақстанда сүт өндірісін тұрақты дамыту болып табылады.

Қаржы тәуекелі кәсіпорын қаржылық институттармен (банктер, қаржылық, инвести-циялық, сақтандыру компаниялары, биржалар және т.б.) қатынасы процесінде пайда болады.

Қаржы тәуекелінің туындау себептері – инфляциялық факторлар, банктің есептік мөлшерлемелерінің өсуі, бағалы қағаздар құнының төмендеуі және т.б.

Қаржы тәуекелдері екі түрге бөлінеді:

-

1) ақшаның сатып алу қабілеттілігімен байланысты тәуекелдер;

-

2) капитал салымдарымен байланысты тәуекелдер (инвестициялық тәуекелдер).

Ақшаның сатып алу қабілеттілігімен байланысты тәуекелдерге тәуекелдердің ке-лесі түрлері жатады: инфляциялық және деф-ляциялық тәуекелдер, валюталық тәуекелдер, өтімділік тәуекелі.

Инфляциялық тәуекел – инфляция өсімі кезінде нақты сатып алу қабілеттілігі көзқара-сынан өсуден көрі алынатын ақшалай табыстар тез құнсыздануындағы тәуекел. Мұндай жағ-дайда кәсіпкер нақты шығыстарға тап болады.

Дефляциялық тәуекел – дефляция өсімі кезінде бағалар деңгейі төмендейді, кәсіпкер-ліктің экономикалық жағдайы нашарлайды табыс төмендейді.

Валюталық тәуекелдер сыртқы эконо-микалық, несиелік және басқа да валюталық операцияларды жүргізу кезінде бір шетелдік валюта бағамының басқа валюта бағамына қатынасының өзгеруімен байланысты валюта-лық жоғалту қаупімен түсіндіріледі.

Өтімділік тәуекелі – тұтынушылық құнының және сапалық бағаның өзгерісі себебінен бағалы қағаздар немесе басқа да тауарларды өткізу кезіндегі мүмкін болатын жоғалтулармен байланысты тәуекелдер.

Инвестициялық тәуекелдер келесі ішкі жүйелік тәуекелдерді қамтиды:

-

1) жіберіліп қойған пайда тәуекелі;

-

2) табыстылықтың төмендеу тәуекелі;

-

3) тікелей қаржылық жоғалтулар тәуекелі.

Жіберіліп қойған пайда тәуекелі – белгілі бір шараларды (мысалы, сақтандыру, хеджир-леу, инвестициялау т.с.с.) іске асырмау нәти-жесінде жанама (қосымша) қаржылық зиянның (алынбаған табыс) туындау тәуекелі.

Табыстылықтың төмендеу тәуекелі портфельдік инвестициялар, салымдар және несиелер бойынша дивидендтер және пайыз-дар мөлшерінің төмендеу нәтижесінде туын-дауы мүмкін[4].

Портфельдік инвестициялар инвести-циялық портфельдің пайда болуымен бай-ланысты және бағалы қағаздар және басқа ак-тивтерді сатып алумен түсіндіріледі. «Порт-фельдік» термині итальян сөзінен «Porte foglio» шығып, инвесторда бар бағалы қағаз-дардың жиынтығын білдіреді.

Табыстылықтың төмендеу тәуекелі ке-лесідей тәуекел түрлерінен тұрады: пайыздық тәуекелдер және несиелік тәуекелдер.

Пайыздық тәуекелдерге тартылған қаражаттар бойынша төленетін пайыздық мөлшерлемелер ұсынылған несиелер бойынша мөлшерлемелерден жоғары болып кетуі нәтижесіндегі коммерциялық банктер-дің, несиелік мекемелердің, инвестициялық институттардың жоғалту қауіптері жатады. Пайыздық тәуекелдерге сонымен қатар акциялар бойынша дивидендтердің, облига-циялар, сертификаттар және басқа бағалы қағаздар нарығындағы пайыздық мөлшерле-мелердің өзгерісімен байланысты инвестор-лар жоғалтулар тәуекелі жатады.

Жобаның тәуекелдігінің жоғары деңгейі оны төмендетудің жасанды жолдарын іздеуге итермелейді [5].

Жобаларды басқару тәжірибесінде тәуекелді төмендетудің 3 тәсілі бар:

-

- жобаFа катысушылар арасында тәуекелдікті бөлу (тәуекелдің бөлігін орындасушыларға беру);

-

- сактандыру;

-

- кYтiлмеген шыFындарды жабу Yшiн қорларды сақтау;

Тәуекелді бөлудің қарапайым тәжіри-бесі тәуекелді әрдайым есептеуге және бақы-лауға мүмкіндігі бар жоба қатысушысын тә-уекелге жауапты етуден тұрады. Бірақ өмірде дәл осы серіктестің тәуекел әрекетінің зарда-бына төзуге қаржылық жағынан жеткілікті берік емес болуы жиі кездеседі.

Кеңес беруші кәсіпорындардың жабдық-таушылардың және тіпті мердігерлердің көбісі-нің өздерінің тіршілігін қауіпке ұшыратпай пайдалана алатын, тәуекелдің орнына төлеуге арналған шектеулі қаржылары бар.

Ықтималдық және шешім ағашы негіз болып табылатын модель шешімнің стандартты әдісіне негізделген және бұл ағаш шешімдердің жүйелілігін қалыптастыру үшін пайдаланылады.

Белгілі бір тапсырысты талдау бойынша шешімдердің тізбектілігі тапсырыс портфелін қалыптастыру кезеңінде анықталады. Бұл проблема инвестициялық жоба кем дегенде екі жақтың сатушы және сатып алушының немесе тапсырыс беруші және орындаушының қатысуымен сипатталатын екі жақты белгіге ие.

Жобаны инвестициялаудың ұзақтығы мен өлшемдерінің өсімі, әртүрлілігі және күр-делілігі, оларды іске асыруға жаңа технология-лар мен әдістерді енгізу, кез-келген фирманы қоршаған сыртқы ортаның жоғары икемділігі, бәсекелестік, инфляция және басқа да теріс факторлар жобаны іске асыру үрдісіндегі тәуекел деңгейінің өсуіне әкеліп соғады.

Тәуекелді сапалы бөлу жобаға қатысу-шылар әлеуетті инвесторлар диапазонын кеңейтетін немесе тарылтатын бірқатар шешім қабылдайтынын көрсетеді. Қатысушы-лар инвесторларға тәуекелділіктің неғұрлым жоғары дәрежесін міндеттеуге ниеттенсе, соғұрлым қатысушыларға жобаны қаржылан-дыруға тәжірибелі инвесторларды тарту қиынырақ болады.

Сондықтан жоба қатысушыларына келіс-сөз жүргізген кезде тәуекелдің қандай бөлігін олар өз мойнына алуға дайын екендігіне байланысты максималды икемділік көрсету ұсынылады. Жоба қатысушыларының өздеріне тәуекелдің үлкен бөлігін қабылдау туралы мәселені талқылауға ынтасы тәжірибелі инвес-торларды талаптарын азайтуға көндіруі мүмкін.

Көптеген ірі жобаларға оларды іске асыруда мүдіріс тән, ал ол тапсырыс берушіні жобаның бастапқы құнынан да асып кететін жұмыс құнының өсуіне әкелуі мүмкін.

Мысалы, электрмен жабдықтау желі-лерінің уақытылы қосылмауы нәтижесінде. Мұндай жағдайда мүдіріс үшін мердігердің айыппұлының көлемі тапсырыс берушінің шығындарынан біршама аз болады.

Мұндай жағдайдан шығу үшін жобаға қатысуға сақтандыру компанияларын тарту қажет[6].

Тәуекелді сақтандыру дегеніміз – бел-гілі бір тәуекелдерді сақтандыру компания-ларына аудару болып табылады. Бұл мәселені ірі құрылыс кешенін тұрғызу мысалында қарастырайық.

Сақтандырудың 2 тәсілі пайдаланы-лады: мүліктік сақтандыру және кездейсоқ жағдайдан сақтандыру.

Мүліктік сақтандыру келесі формаларға ие болады:

-

- мердiгерлiк курылыс тэуекелш сақтандыру;

-

- кеме жYктерiн сактандыру;

-

- мерд1герд1н курал-жабдыктарын сақтандыру.

Кездейсоқ жағдайдан сақтандыруға кіреді:

-

- жалпы азаматтык жауапкершiлiктi сақтандыру;

-

- кэсшпк жауапкершiлiктi сактандыру.

Сақтандырудың негізгі формаларының ерекшеліктері:

Мердігерлік құрылыс тәуекелін сақтан-дыру аяқталмаған құрылысты материалды шығындардан немесе зияндардан сақтанды-руға арналған.

Сақтандыру тәуекеліне байланысты мердігерлік құрылыс тәуекелін сақтандыру келісімшартының 3 түрі бар:

-

- брттен сактандырудын стандартты келісімшарты келісімшартта көрсетілген мен-шікті тікелей материалды шығыннан және зақымнан қорғау үшін қажет.

-

- 0рттен сактандырудын кенейтыген келісімшарты өрттен сақтандырудың стандарт-ты келісімшарты мен нақты сақтандырушы-лардың қажеттіліктерін ескеріп бір немесе бірнеше өзіндік толықтырмадан тұрады [7].

Қорытынды мен тұжырымдар

Кәсіпорын құрудың әр қадамында тәуекелдік болады, себебі шешім қабылдауда әрдайым тәуекел ықтималдығы, тәуекелдің деңгейі, шығындар көлемі ескеріледі және оның көлемін азайту, тәуекел деңгейін төмен-дету жолдары міндетті түрде қарастырылады.

Тәуекел деңгейі тек қаржыға ғана байланысты емес, оған бәсекелестер де әсер етеді. Сондықтан тәуекелдікті бағалау кезінде олардың да алдағы қадамдарын мүмкінді-гінше болжай білу қажет.

Тәуекелдікті бағалаудың көп мәлімет-терді қажет ететіні белгілі. Мәлімет жеткілік-сіз болған жағдайда тәжірибелі мамандардың болжамына сүйену қажет. Бұл деген кәсіп-орында білімді мамандардың жұмысының күрделілігін көрсетеді.

Кәсіпорын стратегиясын жасауда да тәуекелді бағалау маңызды болып табылады. Себебі стратегияны таңдау кезінде тәуекел- діктің деңгейінің жоғарылығы анықталса, баламалы стратегияны таңдауға болады.

Кәсіпорын қызметінің тәуекелдігіне сол сияқты кәсіпорын орналасқан елдің саяси жағдайы да тікелей әсер етеді. Инвестор-ларды тарту кезінде де елде белгілі бір толқулар болып жатса, инвесторларды тарту да қиындайды. Ал ол табыстың көбеюіне әкеледі, кәсіпкер үшін тәуекелдіктің маңыздылығы осында жатыр.

ӘДЕБИЕТТЕР ТІЗІМІ

-

1. Назарбаев Н.Ә. Дағдарыс арқылы жаңару мен дамуға. Қазақстан Республикасының Президенті Н.Ә.Назарбаевтың Қазақстан халқына Жолдауы. –Алматы, 2009. – 56 бет.

-

2. Найт Ф.Х. Риск, неопределенность, и прибыль.– М.: Дело, 2010. -360 с.

-

3. Милль Дж.С. Основы политической экономии и некоторые аспекты их приложения к социальной философии. В 3-х т. -М.: Прогресс, 2009– 240 с.

-

4. Маршалл А. Принципы экономической науки. В 2-х томах. Пер. с англ.-Т.1 –М.:Прогресс, 2008.- 480 с.

-

5. Замков О.О., Толстопятенко А.В., Черем-ных Ю.Н. Математические методы в экономике. – М.: Дело и сервис, 2008. – 220 с.

-

6. Смит А. Исследование о природе и причинах богатства народов. Антология экономической классики.Т.1. - М.: Экономика, 2007.– 125 с.

-

7. Райзберг Б.А. Предпринимательство и риск. –М.: Система, 2011. – 240 с.

Список литературы Тама нерксібі ксіпорындарында ксіпкерлік туекелді тмендетуді негізгі баыттары

- Назарбаев Н.Ә. Дағдарыс арқылы жаңару мен дамуға. Қазақстан Республикасының Президентi Н.Ә.Назарбаевтың Қазақстан халқына Жолдауы. -Алматы, 2009. -56 бет.

- Найт Ф.Х. Риск, неопределенность, и прибыль.-М.: Дело, 2010. -360 с.

- Милль Дж.С. Основы политической экономии и некоторые аспекты их приложения к социальной философии. В 3-х т. -М.: Прогресс, 2009-240 с.

- Маршалл А. Принципы экономической науки. В 2-х томах. Пер. с англ.-Т.1 -М.:Прогресс, 2008.-480 с.

- Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике. -М.: Дело и сервис, 2008. -220 с.

- Смит А. Исследование о природе и причинах богатства народов. Антология экономической классики.Т.1. -М.: Экономика, 2007.-125 с.

- Райзберг Б.А. Предпринимательство и риск. -М.: Система, 2011. -240 с.